Таблица 1. 200 крупнейших сетевых компаний

Таблица 2. Наибольший рост прибыли в 1997--1998 гг.

Таблица 3. Наибольший рост прибыли в 1993--1998 гг.

Таблица 4. Наиболее быстро развивающиеся компании (1997--1998 гг.)

Таблица 5. Наиболее быстро развивающиеся компании (1993--1998 гг.)

Таблица 6. Компании, быстрее всего набиравшие сотрудников в 1998 г.

Таблица 7. Компании-неудачники

Таблица 8. Самые рентабельные компании

Таблица 9. Самые эффективные компании

Таблица 10. Алфавитный перечень компаний

Средние темпы роста доходов 200 крупнейших сетевых компаний США, образовавших список NW200, превышают 10%, однако размеры их прибыли не внушают особого оптимизма -- главным образом в связи с подготовкой производителей к начавшейся конвергенции технологий.

Вот как выглядит сегодня самый верный рецепт шагать в ногу со временем: позвольте себе слегка поддаться возбуждению по поводу пакетов и ячеек данных, охватившему массы. Поставьте всю индустрию с ног на голову, да не забудьте как следует взболтать, чтобы окончательно разрушить сложившуюся стратификационную структуру. Затем оставьте сосуд в покое и дайте смеси отстояться. Однако как бы вы ни старались достичь гомогенности раствора, какие-то обломки прошлого мира все равно всплывут на поверхность. Снимите образовавшуюся пену и вылейте ее.

Итак, добро пожаловать! Вы имеете уникальную возможность наблюдать за крупнейшим процессом гомогенизации в истории сетевой и телекоммуникационной индустрии. Верите ли вы в сближение технологий или нет, истина непреложна: отрасль сама меняет свой облик, стремясь поспеть за ускользающим временем. 1998 г. войдет в историю как год начала великого смешения различных секторов рынка. Наиболее ярким проявлением этого процесса, без сомнения, стало приобретение фирмы Bay Networks корпорацией Nortel. Это поглощение окончательно размыло границы между двумя категориями производителей, предлагающих продукты для корпоративных заказчиков и для операторов связи.

Однако в действительности сделка Nortel с Bay -- это лишь фрагмент в череде событий, которые постепенно уничтожили всякую возможность отличить "игрока" на рынке оборудования для ЛС от поставщика решений для сетей глобальных, разработчика систем обработки голосового трафика от создателя средств передачи данных и даже производителя ПК от системного интегратора. Барьеры, ранее встречавшиеся на каждом шагу, незаметно исчезли.

Помимо упомянутой Nortel Networks, крупнейшие европейские производители телекоммуникационного оборудования пустились в погоню за очередной добычей -- американскими фирмами, которые известны своими разработками в области сетей передачи данных, а традиционные поставщики корпоративных решений задались целью приобрести имидж компаний, предлагающих оборудование для провайдеров.

Кардинальным образом изменилась и ситуация на компьютерном рынке, особенно после приобретения фирмы Digital (основного производителя мини-компьютеров) компанией Compaq, занимающей первое место в рейтинге поставщиков ПК. Это слияние также выглядит вполне логичным: сегодня больше чем когда-либо под вычислительной системой понимают прежде всего сервер.

На американском телекоммуникационном небосклоне большинство операторов дальней связи продолжили экспансию на локальные рынки. Наиболее значительным из прошлогодних событий в этом контексте следует признать покупку корпорацией AT&T альтернативного оператора местной связи Teleport Communications и оператора кабельного телевидения TeleCommunications. Молодые телекоммуникационные компании в свою очередь также рвутся в бой и, как помешанные, объединяются друг с другом (типичный пример -- сделка между SBC Communications и Ameritech), стремясь набрать критическую массу к тому моменту, когда им будет разрешено выйти на рынок услуг дальней связи. (В предвкушении грядущих перемен и BellSouth приобрела 10% акций компании Qwest.)

И конечно же, операторы, производители компьютеров и поставщики сетевого оборудования все как один воспевают хвалу сближению некогда совершенно различных технологий.

Собственно одержимость идеей конвергенции сегодня становится стимулом для чего угодно, начиная от слияния операторов кабельного телевидения (среди самых последних примеров заслуживает упоминания объединение Comcast и MediaOne) и кончая изменением в стратегических планах такого телекоммуникационного гиганта, как AT&T (который объявил 1999 г. последним, в течение которого он еще будет закупать коммутаторы каналов).

Протокол IP рассматривается в качестве основного эмульгатора, способного стереть вековые границы между локальными и глобальными сетями, каналами передачи голоса и данных.

Однако несмотря на ажиотаж по поводу конвергенции, царивший в течение всего прошлого года, и связанные с ним слияния фирм и новаторские стратегические решения, рост суммарного дохода 200 крупнейших компаний едва преодолел 100%-барьер, превзойдя аналогичный показатель 1997 г. всего на несколько десятых долей процента. Данный результат впечатляющим не назовешь. И тем не менее он оказался на 6% выше средних прошлогодних темпов роста доходов компаний, входящих в список Fortune 500.

Подобно этим 500 крупнейшим предстваителям американского бизнеса сетевые фирмы в целом также испытали двухпроцентное сокращение прибылей, тогда как 1997 г. относительно 1996 г. характеризовался их заметным ростом -- на 8,5%. (Суммарная прибыль компаний из списка Fortune 500 в прошлом году уменьшилась на 1,8%, если, конечно, не считать единовременной прибыли Ford Motor.)

Уже беглого взгляда на Табл. 1 достаточно, чтобы понять: главная причина снижения прибылей кроется в том, что значительная часть полученных средств пошла на приобретение других компаний. Так, покупка Digital фирмой Compaq позволила последней поднять свой оборот на 27% (до 31,2 млрд долл.), однако ценой такого успеха стал годовой убыток в размере 2,7 млрд долл. Приобретению Bay Networks корпорация Nortel обязана увеличением дохода до 17,6 млрд долл. (рост на 14%), но и в этом случае финансовый год был завершен с чистым убытком в 537 млн долл.

|

| Барометр доходов 200 крупнейших компаний |

К числу важнейших факторов, которые обусловили снижение прибыльности первых 200 сетевых и телекоммуникационных компаний, следует отнести крупные инвестиции. Например, оператор междугородной связи Qwest сумел достичь роста доходов на 222%, доведя их до 2,2 млрд долл., однако внушительные статьи расходов привели к тому, что годовой баланс оказался отрицательным -- 844 млн долл. убытков.

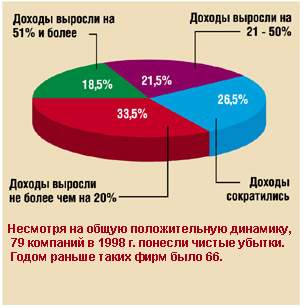

На первый взгляд, кажется невероятным, что 1998 финансовый год стал убыточным для 79 из 200 крупнейших компаний. Невероятным потому, что они одновременно входят в число крупнейших открытых акционерных компаний на американском рынке. Правда, следует иметь в виду, что 70% фирм, сообщивших об убытках, относятся ко второй сотне, другими словами, это не очень крупные компании с оборотом до 260 млн долл., ведущие отчаянную борьбу за свое место под солнцем.

Впрочем, общая тенденция не исключает наличия примеров обратного свойства. Скажем, Concord Communications удалось в течение года поднять прибыль в 68,5 раз. Хотя этот показатель следует отнести к числу рекордов, еще 13 фирм из списка NW200 по крайней мере удвоили свою прибыль в 1998 финансовом году (табл. 2 и 3).

Более опасное явление по сравнению с отрицательной рентабельностью -- это снижение доходов: каждая четвертая компания из 200 фирм сообщила о сокращении оборота в прошлом году (см. рисунок). Из них 21 компания входит в первую сотню, остальные 30 -- во вторую. Гипотезы, объясняющие причины такого положения дел, весьма разнообразны -- от изменения рыночных приоритетов, обусловленных развитием Internet, до уменьшения размеров капитальных вложений в связи с проблемой 2000 г.

И тем не менее анализ всей динамики доходов сетевых и телекоммуникационных компаний внушает больше оптимизма, чем дает поводов для отрицательных эмоций. Каждый пятый представитель списка NW200 достиг роста продаж на 21--50 %, еще 20% компаний увеличили свои обороты больше чем наполовину, у каждой третьей фирмы темпы роста находились в диапазоне от 0 до 20%.

Самой динамичной (рост оборотов на 325% за год) оказалась молодая фирма Exodus Communications, предоставляющая услуги в области Web-хостинга. Возглавляет компанию Элена Хэнкок, до этого 29 лет проработавшая в IBM, где в последнее время занимала должность вице-президента по сетевому оборудованию и программному обеспечению.

В списке 15 самых быстро растущих компаний минувшего года (табл. 4 и 5), помимо Exodus, находится еще шесть фирм, деятельность которых непосредственно связана с Internet. Там же можно встретить организации, руководство которых сумело вовремя оценить новые возможности, открывшиеся на телекоммуникационном рынке. Так, вторую позицию в этом рейтинге занимает WinStar Communications, строящая международную широкополосную сеть. Буквально по пятам за ней следуют молодые телекоммуникационные компании Espire Communications, Qwest и McLeodUSA.

Espire была самой быстро растущей в прошлом году. Кроме нее в десятку наиболее динамичных компаний тогда вошли еще четыре представителя нынешнего списка -- Yahoo, Intermedia, Excite и FVC.com. Этот факт особенно впечатляет: названные фирмы демонстрируют по крайней мере 100%-ный рост оборотов два года подряд.

Не вызывает особого удивления и тот факт, что многие из набирающих вес компаний заняли верхние позиции в списке фирм, которые в прошлом году весьма активно увеличивали штат своих сотрудников (табл. 6). Правда, прямую корреляцию здесь усмотреть не удается.

Конечно, нельзя пройти мимо и другого конца спектра, где сосредоточились организации, бизнес которых характеризовался значительным сокращением доходов (табл. 7). Самый плачевный результат у ON Technology (по сравнению с 1997 г. ее оборот уменьшился на 52%), немногим лучше обстоят дела у Asante Technologies (39%), Centigram Communications и Interlink Computer Sciences (у обеих 28%), MediaOne (25%).

Показатели ON Technology, специализирующейся на средствах администрирования настольных систем и предлагающей популярное кросс-платформное приложение календарного планирования Meeting Maker, заметно улучшились после того, как фирма перестроила семейства своих продуктов, часть из которых была продана или просто перестала выпускаться. Принятые меры позволили удержать падение объемов продаж на уровне 9%.

Список 200 крупнейших компаний в этом году претерпел заметные изменения. В нем оставлены только те фирмы, чьи акции котируются на фондовых биржах. Частные компании были исключены из рассмотрения потому, что финансовые показатели их деятельности, как правило, закрыты, и даже в тех случах, когда сама компания сообщает какие-либо цифры, мы не располагаем надежным инструментом их проверки.

Кроме того, в отличие от прошлогоднего обзора, в Табл. 1 приведены доли прибылей компаний в суммарном обороте и доходы фирм, нормированные на число сотрудников (см. также табл. 8 и 9). На наш взгляд, эти показатели предоставляют дополнительную возможность для оценки финансового благополучия компаний.

Картина по секторам

Конвергенция технологий и соответствующих им сфер бизнеса затрудняет проведение независимого анализа по отдельным секторам рынка. Куда, например, отнести сегодняшнюю Nortel Networks -- к производителю оборудования для операторов или к поставщику корпоративных решений? И все-таки размывание границ еще не достигло такой степени, чтобы считать любые попытки в данном направлении заранее обреченными на неудачу.

Если говорить о коммуникационной инфраструктуре предприятий, то здесь по-прежнему эталоном, с которым стоит сравнивать всех остальных, является Cisco Systems. К моменту окончания финансового года (июль 1998 г.) оборот этой фирмы вырос на 32% благодаря успешным продажам как операторского, так и корпоративного оборудования. Примерно такими же темпами увеличивалась и прибыль, достигнув 1,9 млрд долл. (22% оборота). Некоторые из производителей продуктов для корпоративных сетей продемонстрировали еще большую рентабельность, однако ни одна из них не росла так быстро. Этот 31%-ный рост эквивалентен увеличению дохода Cisco ни много ни мало на 2 млрд долл., что, в свою очередь, соответствует полуторному объему продаж фирмы Cabletron.

Фондовый рынок щедро вознаградил Cisco за полученные результаты. Президент и генеральный директор компании Джон Чэмберс обожает повторять, что рыночная капитализация Cisco Systems (в начале весны она составляла около 155 млрд долл.) превосходит аналогичные показатели ее ближайших десяти конкурентов вместе взятых. Подобное превосходство впечатляет, но это лишь полуправда. В десятку важнейших конкурентов Чэмберс предусмотрительно не включает Lucent, Ascend (после слияния их результаты будут приводиться в одной строке сравнительных таблиц) и Nortel, наверное, чтобы не "портить картинку".

Компании, которые когда-то составляли тройку сильнейших противников Cisco, способных соревноваться с ней почти на равных, сегодня столкнулись с необходимостью вести ожесточенную борьбу за выживание. Оборот 3Com в прошлом году снизился на 3% (до 5,4 млрд долл.), а прибыль оказалась просто ничтожной для компании такого ранга (30 млн долл.). Правда, на уменьшение последнего показателя повлияли существенные единовременные затраты, связанные с приобретением фирмы U.S.Robotics; формальное завершение покупки пришлось на первый квартал 1998 финансового года. Если учесть это обстоятельство, то чистая прибыль возрастет до более впечатляющего значения -- 543 млн долл., что составляет 10% совокупного дохода.

Кстати, при анонсировании слияния с U.S.Robotics эта сделка преподносилась как объединение двух фирм в одну, оборот которой должен складываться из оборотов участвующих сторон, т.е. составить 6,6 млрд долл. Последние результаты 3Com довольно далеки от приведенного значения. Так что одно из двух: либо первоначальные прогнозы были чересчур оптимистичны, либо 3Com еще не использовала все возможности для резкого наращивания объемов продаж своей продукции.

Однако любопытнее всего то, что наибольшие проблемы сегодня эта фирма испытывает как раз в тех секторах, которые для нее традиционно являлись ключевыми. Продажи клиентского оборудования доступа (сетевых плат и модемов) упали на 8% -- до 2,9 млрд долл., а поставки активных сетевых устройств (концентраторов, коммутаторов, маршрутизаторов и т.д.) возросли на 3% -- до 2,5 млрд долл. По заявлению руководства компании, наибольший рост продаж приходится на изделия Palm.

Небольшое сокращение доходов (на 2%) преследовало в прошлом году и Cabletron: объем продаж составил 1,38 млрд долл. Кроме того, компания понесла чистые убытки в размере 127 млн долл. Однако и в этом случае свою роль сыграли единовременные расходы на покупку сетевого подразделения корпорации Digital и реструктуризацию собственного бизнеса; если бы их можно было не принимать во внимание, чистая прибыль Cabletron составила бы 130 млн долл.

В связи с несколько нестандартными сроками подведения финансовых итогов (у Cabletron этот процесс приходится на конец февраля) нам уже известны результаты деятельности фирмы в 1999 финансовом году. Их вряд ли можно признать обнадеживающими. Несмотря на достигнутый двухпроцентный рост объема продаж, который составил 1,41 млрд долл., убытки все равно остаются огромными (239 млн долл.). Даже если сделать скидку на затраты, связанные с покупкой NetVantage, FlowPoint, YAGO Systems и подразделения фирмы Ariel, специализирующегося на мультиплексорах доступа по цифровым абонентским линиям (DSLAM), размер убытков сократится до 7,1 млн долл, но баланс компании все равно останется отрицательным. Так что у Крега Бенсона, председателя правления и генерального директора Cabletron, работы хоть отбавляй.

Положение дел в Bay Networks анализировать сложнее в связи с прошлогодним приобретением этой фирмы корпорацией Nortel Networks. Поэтому ограничимся констатацией того факта, что, несмотря на улучшение ситуации в компании после прихода на пост генерального директора Дэвида Хауса, в стратегическом отношении объединение с заметно более крупным производителем является, безусловно, верным шагом.

Интересно, примет ли в этом году аналогичное решение руководство Cabletron. Не так уж трудно вообразить себе, что эта фирма станет добычей одного из европейских телекоммуникационных гигантов, например той же Alcatel, которая, кстати, недвусмысленно заявила о своем интересе к рынку сетевого оборудования, купив компании Packet Engines (поставщик гигабитных маршрутизаторов) и Xylan (самый быстро растущий производитель оборудования для локальных сетей).

Менее вероятным представляется приобретение Cabletron другим европейским "суперпокупателем" -- корпорацией Siemens AG, поскольку не далее как в апреле последняя, боясь в забеге за "IP-долларами" прийти к финишу в числе последних, открыла в США собственную компанию под названием Unisphere Solutions.

Эта фирма, первоначальные инвестиции в которую составили 1 млрд долл,. призвана объединить существующее подразделение родительской корпорации Siemens Information and Communication Networks U.S. c недавно приобретенными компаниями Argon Networks (интегрированные платформы IP-маршрутизации и ATM-коммутации) и Castle Networks (базовое оборудование для объединения сетей, основанных на коммутации каналов и коммутации пакетов). Кроме того, Siemens приобрела долю в Accelerated Networks, поставляющей интегрированные средства доступа.

Анализ последних покупок, сделанных ведущими европейскими производителями телекоммуникационного оборудования, показывает, что устремления Siemens в первую очередь нацелены на рынок операторов, а Alcatel, напротив, спешно пытается пополнить ассортимент решений для корпоративных заказчиков. В этом отношении стратегия Siemens очень смахивает на поведение Lucent Technologies, а манеры Alcatel больше напоминают деятельность Nortel Networks. Компания Lucent сравнительно недавно приобрела фирму Ascend, тем самым заметно укрепив свой имидж как поставщика оборудования для магистральных сетей ATM и IP, тогда как сделка с Bay обещает усилить позиции корпорации Nortel на рынке корпоративных сетей.

Наконец, верите вы этому или нет, список производителей сетевого оборудования, за которыми без устали носятся телекоммуникационные гиганты в поисках парнеров, в конце концов закончится ... фирмой Cisco. У производителей систем связи есть все основания опасаться того, что операторы сетей с коммутацией каналов, в последнее время увлекшиеся разговорами о пакетах и ячейках данных, обратятся именно к Cisco, когда речь о зайдет о модернизации их коммуникационной инфраструктуры.

Упомянутое выше решение AT&T прекратить закупки базового оборудования для сетей коммутации каналов -- это лишь первый звоночек. MCI WorldCom, Sprint, Qwest, а вслед за ними и остальные операторы, кажется, уже не мыслят себе сетей будущего без протокола IP и технологии ATM.

Только цифры

Несмотря на грядущие кардинальные перемены в телекоммуникационной отрасли, предрекаемые как ведущими аналитиками с Уолл-стрита, так и руководителями крупнейших операторов, финансовые круги пока предпочитают инвестировать в компании типа Microsoft.

Суммарный оборот AT&T, MCI WorldCom, Sprint и Qwest составляет 102 млрд долл., что эквивалентно валовому внутреннему продукту Финляндии. Совокупная рыночная капитализация этих четырех компаний равна 349 млрд долл. (здесь и далее приводятся данные на 5 марта 1999 г.).

Однако эта цифра оказывается на 39 млрд долл. меньше стоимости Microsoft (388 млрд долл.), оборот которой в прошлом году составил только 14,5 млрд долл. Очевидно, путь к успеху на фондовом рынке лежит через правильное позиционирование компании и сохранение высоких темпов роста. Доходы Microsoft в минувшем году выросли на 28%, а прибыль -- на целых 30%, достигнув 4,5 млрд долл.

На самом деле 1998 г. был удачным для многих производителей программного обеспечения. Так, доходы Oracle возросли на 26%, Computer Associates -- на 17%, Platinum Technology -- на 55% (в марте этого года появилось сообщение об ее поглощении компанией Computer Associates), Sterling Software -- на 26%.

Даже Novell, которая последние годы явно не находилась в зените славы, кажется, восстановила положительную динамику развития, продемонстрировав восьмипроцентный рост оборота (до 1,1 млрд долл.) при 102 млн долл. чистой прибыли. Судя по всему, рецепты оздоровления, предложенные руководителем компании Эриком Шмидтом, оказались вполне работоспособными.

Если же обратиться к производителям вычислительных платформ, то они в прошлом году чувствовали себя не столь уверенно. Compaq, Dell, Gateway, Hewlett-Packard и Sun Microsystems сохранили темпы роста, выражающиеся двухзначными величинами, а вот доходы Data General, NCR, Seagate и Silicon Graphics сократились.

У таких двух крупнейших производителей компьютеров, как IBM и Hewlett-Packard, продажи выросли на 4 и 10% соответственно, но прибыль последней оказалась на 6% меньше, чем годом раньше. Стремясь переломить ситуацию, Лью Платт принял мужественное решение расчленить компанию на две части, отделив производство и продажи компьютеров и сетевых продуктов от бизнеса, связанного с тестирующим оборудованием и измерительной техникой. Второе подразделение будет действовать на рынке под новым названием.

После того как Compaq превратилась в поставщика вычислительных систем любого масштаба (благодаря приобретению фирм Tandem и Digital), сравнивать ее успехи с результатами деятельности "чистых" производителей ПК, прежде всего Dell и Gateway, совсем не просто.

Несмотря на сильное отставание от Compaq ее ближайшего конкурента -- компании Dell, оборот которой в 1998 финансовом году составил 12,3 млрд долл., эта фирма сумела увеличить объемы продаж на 59%. К тому же самым динамичным для Dell стал сектор серверов и других продуктов для корпоративных пользователей, где традиционно прочные позиции удерживала Compaq. Стоит учесть еще разницу в сроках окончания финансового года: у Compaq он совпадает с календарным, а у Dell завершается 31 января. Поэтому более аккуратный анализ требует сопоставления показателей Compaq за 1998 г. с результатами деятельности Dell в 1999 финансовом году, когда оборот фирмы составил 18,2 млрд долл. (рост на 48%), а прибыль -- 1,46 млрд долл. (рост на 55%)

Дальнейшее соревнование этих двух компаний обещает быть захватывающим, особенно с учетом интеграции в структуру Compaq разветвленной сервисной сети Digital и появления в ее арсенале полностью управляемых настольных систем. Между тем способность Compaq до конца реализовать предоставившиеся ей возможности вызывает сомнения после недавнего ухода со своего поста Экхарда Пфайфера.

Если говорить о сетевом рынке, то в прошлом году руководство Compaq, кажется, решило отказаться от более ранних планов превращения компании в поставщика полного спектра сетевого оборудования, перераспределив выпускаемые изделия между различными продуктовыми семействами. Адаптеры для серверов оказались в ведении серверного подразделения, а модемы и сетевые платы для рабочих станций отошли к группе, занимающейся персональными компьютерами. Наконец, концентраторы, коммутаторы и маршрутизаторы остались в подразделении сетевых продуктов и оборудования доступа.

Таким образом, сегодня вы не ошибетесь, если будете представлять себе Compaq в качестве производителя исключительно компьютеров. Сейчас никто не возьмется предсказывать, какой станет стратегия корпорации после смены ее руководителя.

Одни изменения влекут за собой другие. Реакция конкурентов на процессы конвергенции выражается в росте числа слияний и поглощений. Покупка других производителей -- одно из проверенных средств в бескомпромиссной борьбе многомиллиардных компаний за своего клиента. Однако когда сам конкурент становится подразделением фирмы с 15-миллиардным объемом продаж, ситуация на рынке меняется кардинально.

Вывод прост. Никто ничего не сделает за вас. И пакетный десерт не появится на столе раньше, чем вы снимете и сольете пену, открыв истинный вид получившегося телекоммуникационного блюда.

Таблица 1. 200 крупнейших сетевых компаний

Таблица 2. Наибольший рост прибыли в 1997--1998 гг.

Таблица 3. Наибольший рост прибыли в 1993--1998 гг.

Таблица 4. Наиболее быстро развивающиеся компании (1997--1998 гг.)

Таблица 5. Наиболее быстро развивающиеся компании (1993--1998 гг.)

Таблица 6. Компании, быстрее всего набиравшие сотрудников в 1998 г.

Таблица 7. Компании-неудачники

Таблица 8. Самые рентабельные компании

Таблица 9. Самые эффективные компании

Таблица 10. Алфавитный перечень компаний

Десять объектов для наблюдения в этом году

Иногда революционные изменения в индустрии зарождаются в недрах промышленных гигантов. Так было с созданием персонального компьютера компанией IBM или изобретением мини-вэна корпорацией Chrysler. Однако гораздо чаще великие технологические идеи исходят от мало кому известных начинающих фирм. Вот краткая характеристика нескольких молодых компаний, которые, по мнению еженедельника Network World, могут внести существенный вклад в развитие сетевых технологий в текущем году.

Akamai Technologies

(www.akamai.com)Резкое возрастание нагрузки на Web-сервер нередко бывает связано с каким-нибудь событием. В такой ситуации увеличение притока посетителей не является неожиданностью для владельцев Internet-ресурса, тем не менее предсказать истинный масштаб бедствия довольно сложно.

Разработанная Akamai технология управления трафиком в сложных сетях основана на распределении информации по множеству серверов в целях максимального ее приближения к потребителю. В настоящее время фирма располагает 500 серверами, установленными в 10 глобальных сетях по всему миру. В 1999 г. эти показатели должны удвоиться. В бета-тестирование сервиса FreeFlow, предлагаемого компанией Akamai, уже вовлечено 10 контент-провайдеров.

Bluestone Software

(www.bluestone.com)Стремительное развитие рынка серверов Web-приложений (его объем в прошлом году составил 150 млн долл., а в текущем должен возрасти до 412 млн долл.) открывает перед Bluestone неплохие перспективы. Выпускаемый ею продукт Sapphire/Web позволяет перенести во Всемирную паутину корпоративные данные, а ПО XML-Server, появившееся на рынке в прошлом году, уникально тем, что динамически преобразует практически любые данные в формат XML для дальнейшего использования в электронной коммерции или иных приложениях Internet.

Covad Communications

(www.covad.com)После трехлетнего подготовительного этапа эта фирма, кажется, обзавелась всем необходимым для предоставления услуг доступа по линиям DSL, получив статус оператора местной связи в различных штатах США, договорившись с компаниями группы Bell об обслуживании абонентов DSL в центральных офисах, вступив в альянсы с Internet-провайдерами и телефонными компаниями, наконец, выйдя на фондовый рынок. К настоящему времени область присутствия Covad охватывает 6 млн потенциальных клиентов. Ожидается, что к концу года фирма начнет предлагать услуги еще в 22 городах США.

Foundry Networks

(www.foundrynet.com)Коммутаторам третьего уровня фирмы Foundry, возможно, недостает того блеска, которым отличаются изделия Extreme Networks, и той маркетинговой мощи, что стоит за продуктами Cisco Systems, но умеренные цены, высокая производительность и богатый набор функций делают свое дело.

Коммутаторы Foundry анализируют пакеты второго, третьего и четвертого уровней модели OSI и способны работать в сетях Fast и Gigabit Ethernet. Число заказчиков фирмы уже превысило 600, а главное, Foundry является прибыльной компанией -- большая редкость среди молодых игроков на рынке гигабитных сетей. Уже в мае устройства BigIron были дополнены новыми интерфейсами глобальных сетей и ЛС Gigabit Ethernet на медном кабеле, а к концу года в них будет реализована поддержка технологии спектрального мультиплексирования.

Inktomi

(www.inktomi.com)Новая технология кэширования предложена этой фирмой осенью прошлого года, а ее основной продукт Traffic Server уже приобрели America Online, Intermedia Communications и @Home Network. Причина столь быстрого успеха в том, что Traffic Server содержит настраиваемый планировщик потоков и событий, а также объектную базу данных, позволяющую кэшировать огромное количество Web-объектов. Это один из немногих серверов, поддерживающих звук, потоковое видео, работу с телеконференциями, протоколы Cache HTTP 1.1 и NNTP. Дальнейшая судьба компании будет напрямую зависеть от способности пробудить интерес к своей разработке у корпоративных пользователей.

Manage.Com

(www.manage.com)Высокий пилотаж Web-администрирования, демонстрируемый Manage.Com, под силу немногим. Основной продукт FrontLine Manager адресован фирмам среднего размера, сотрудники которых уже выросли из "коротких штанишек" управления ЛС, но не испытывают потребности в переходе на сложные и дорогие платформы сетевого и системного администрирования. Ближайшая задача компании -- реализовать удобные средства управления экстрасетями и системами электронной коммерции.

Network Alchemy

(www.networkalchemy.com)Название этой фирмы не должно сбить вас с толку. Главное достоинство предлагаемых ею серверов виртуальных локальных сетей VPN Server 5000 кроется в высокой отказоустойчивости. Отдельное устройство способно обслуживать до 20 тыс. одновременных VPN-соединений. При объединении 255 таких серверов число поддерживаемых пользователей возрастает до 5 млн. В переключении на другой VPN Server при отказе одного из устройств в составе кластера и заключается незамысловатая на первый взгляд идея защиты от сбоев.

Обеспечение информационной безопасности и надежного функционирования всегда требует нестандартных решений. Руководителю фирмы Дэвиду Каштану пришлось даже написать для выпускаемых серверов специальную операционную систему DaveOS.

Nextlink Communications

(www.nextlink.com)Образованная пять лет назад, эта компания поначалу избрала проторенную дорожку оператора местной связи и предоставляла услуги в небольших городках шт. Вашингтон и Пенсильвания. Однако с тех пор многое изменилось.

Сделав ставку на технологию LMDS, фирма за 542 млн долл. приобрела компанию WNP Communications, владевшую 40 лицензиями на частоты, потратила 138 млн долл., чтобы совместно с Nextband Communications стать владельцем еще 42 аналогичных лицензий, 153 млн долл. уплатила Федеральной комиссии связи США. Цифры впечатляющие, особенно если учесть, что собственный оборот Nextlink в прошлом году составил 140 млн долл., а будущее технологии LMDS эксперты оценивают неоднозначно.

Впрочем, если с беспроводным сервисом дело не заладится, у фирмы наготове запасной вариант -- 16 тыс. миль оптоволоконного кабеля. К тому же Nexlink является частью венчурной компании Internext Communications, которая в следующем году намерена пустить в эксплуатацию оптоволоконную сеть общей стоимостью 700 млн долл. Последняя объединит 22 ЛС Nextlink и сможет поддерживать услуги Frame Relay и ATM, предлагаемые этой компанией.

Red Hat Software

(www.redhat.com)Из 2,6 млн копий ОС Linux, приобретенных в прошлом году, 53,8% были поставлены Red Hat Software. По оценкам, это принесло фирме 20,4 млн долл. дохода, еще 4--5 млн долл. получены от предоставления услуг. В долгосрочной перспективе основной оборот компании будет связан именно с услугами, а в краткосрочной ... руководство Red Hat прогнозирует 100%-ный рост рынка Linux в этом году.

Ukiah Software

(www.ukiahsoft.com)Эффективными средствами администрирования качества сервиса (QoS) на основе правил сегодня никого не удивишь. Правда, выпускаются они обычно производителями сетевого оборудования с ориентацией на собственные продукты.

Уникальность Ukiah в том, что она специализируется исключительно на программном обеспечении, а созданный ею пакет NetRoad Active Policy System способен контролировать работу маршрутизаторов, коммутаторов, серверов удаленного доступа и серверов приложений различных фирм, включая 3Com, Cabletron, Cisco и Extreme Networks. Независимость от аппаратных платформ достигнута благодаря поддержке стандартов Common Open Policy Service (COPS), SNMP, RSVP и др. Примечательно и то, что продукты Ukiah в состоянии взаимодействовать с популярными службами каталогов, например с NDS фирмы Novell и Active Directory корпорации Microsoft.

По материалам NetworkWorld