Достижения и предварительные итоги минувшего года

Январь ознаменовался традиционным информационным затишьем на сотовом рынке России. Лидеры рыночной гонки, подчиняясь правилам поведения «публичных» компаний, не предают официальной огласке финансовые и прочие итоги года минувшего до тех пор, пока их не подсчитают со скрупулезной точностью и не опубликуют на фондовой бирже. Прочие игроки особой погоды не делают, поэтому предоставленные ими сведения не вызывают заметного брожения в умах пользователей.

Все внимание в этот период приковано к аналитическим агентствам при инвестиционных компаниях «Атон», «Ренессанс-Капитал», Morgan Stanley и пр., которые специализируются на исследованиях сотового рынка и в последнее время научились выдавать весьма точные прогнозы. Но и профессиональным аналитикам порой свойственно переоценивать или недооценивать потребительский спрос, из-за чего их прогнозы не всегда соответствуют действительности.

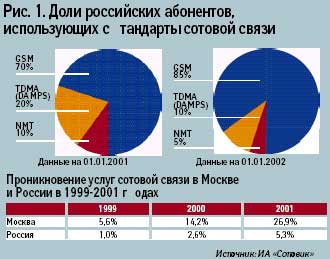

Так, потенциал российского рынка в прошедшем году был явно недооценен. Эксперты дружно предсказывали сотовый бум (особенно в провинции), но такого роста численности пользователей не ожидал ни один из них. По последним данным агентства «Сотовик», к концу 2001 года число владельцев мобильных трубок в нашей стране более чем в два раза превысило показатель конца 2000 года (7,8 млн против 3,4 млн человек). Разогнавшиеся в конкурентной борьбе столичные операторы, в первую очередь — МТС и «ВымпелКом», сообща легко преодолели казавшийся ключевым 20-процентный барьер охвата услугами населения. В Московском регионе данный показатель составил порядка 27%, и аналитики утверждают, что это далеко не предел. Теперь они ожидают приближения совокупной абонентской базы московских сотовых компаний к 5—6 млн пользователей (то есть 40-процентного проникновения услуг), после чего должно наступить замедление темпов роста.

В процентном отношении по темпам прироста абонентской базы российские регионы все-таки обогнали Москву. На конец 2001 года в целом по стране проникновение услуг сотовой связи достигло 5,3%, тогда как в конце 2000 года оно составляло 2,6%. Правда, в абсолютных цифрах увеличение численности региональных абонентов не столь впечатляюще: если МТС и «ВымпелКом» ежемесячно подключали более 100 тыс. новых подписчиков на свои услуги, то самая крупная из региональных сотовых компаний «Кубань GSM», по разным оценкам, — от 250 до 350 тыс. активных пользователей. Как бы то ни было, качественное изменение в провинции налицо: если год назад операторы хвастались друг перед другом наличием 10 — 20 тыс. абонентов, то сейчас серьезный разговор начинается со 100 тыс.

Санкт-Петербург вернул себе статус «второй столицы» сотовой связи, преодолев-таки заветную черту в 1 млн пользователей. Аналитики и эксперты утверждают, что местному «Северо-Западному GSM» помогла московская компания МТС, начавшая в декабре коммерческую деятельность в городе на Неве. Временная корреляция этих двух событий (прихода МТС и бешеного прироста абонентов «С-З GSM») действительно наблюдалась, но нельзя недооценивать и «внутренние» факторы, способствовавшие ренессансу питерского оператора. Речь идет об образовании третьего национального оператора под эгидой торговой марки «МегаФон», для которого «Северо-Западный GSM» стал «направляющей рукой». Вероятно, в руководстве «МегаФона» вовремя осознали, что флагман сотового рынка не может считаться таковым без заветного миллиона абонентов, и стали активно инвестировать средства в привлечение новых пользователей.

Вообще же очень любопытно взглянуть на рейтинг важнейших событий минувшего года, который составлен ИА «Сотовик» на основе опроса авторитетных персоналий российского сотового рынка. Практически все респонденты указали три главных, с их точки зрения, события: образование питерского холдинга «МегаФон», выход МТС на рынок Санкт-Петербурга и заключение инвестиционного соглашения «ВымпелКома» с «Альфа-Групп». Кстати, именно благодаря последнему началось активное освоение регионального пространства «ВымпелКомом-Р», дочерней компанией столичного «ВымпелКома».

С большим отрывом от первой рейтинговой тройки следуют прочие важные события из жизни сотового рынка. Здесь в товарищах единства оказалось гораздо меньше. Назывались и прекращение ценовой войны между столичными гигантами, и долгожданный старт проекта «Соник Дуо», и получение лицензий на строительство сетей GSM-900 операторами стандарта TDMA, и организация экспериментальных зон 3G, и многое другое. Не остались незамеченными объединение операторов «второго эшелона» в некое подобие холдинга под общей торговой маркой Indigo и сделка, заключенная между акционером 10 региональных операторов TDMA компанией Millicom International Cellular и шведским телекоммуникационным концерном Tele2. К слову, эта известная торговая марка уже замелькала на российских просторах, что заметно увеличило рыночную стоимость эксплуатирующих ее региональных компаний.

Очевидно, что провинция не собирается сдаваться без боя столичным холдингам. Во всяком случае, за ценой там твердо намерены постоять. Сделка по приобретению МТС компании «Кубань GSM» оценивается, к примеру, в 120 млн долл. Поэтому МТС и «ВымпелКому-Р», имеющим большие пробелы в лицензионном покрытии территории страны, приходится решать двуединую задачу — искать деньги как на приобретение местных операторов GSM (которые отнюдь не везде являются карликовыми), так и на развертывание сетей и инфраструктуры сервисной поддержки. Пока с этими трудностями операторы успешно справляются: МТС привлекла 250 млн долл. путем размещения еврооблигаций, а «ВымпелКом-Р» осваивает первый финансовый транш «Альфа-Эко» и ожидает следующий.

К счастью для «МегаФона», ему незнакомы проблемы с получением лицензий на укрупненные территории. Как говорится, вся страна уже «в кармане», и для успешной конкуренции с московскими грандами сотового рынка ему необходимо лишь как можно быстрее развернуть сети и запустить их в коммерческую эксплуатацию. Спрос на современные GSM-услуги во многих регионах попросту «перезрел», поэтому лучшие плоды рынка достанутся тем, кто первым начнет их срывать.

В заключение не могу не остановиться на переменах, произошедших за 2001 год в сегменте абонентского оборудования сотовой связи. На первое место по продаваемости телефонов в России вышел немецкий концерн Siemens, потеснивший бессменного лидера последних лет — финскую компанию Nokia. Россия снова показала миру, что у нее особенный путь, поскольку ни один производитель сотовых телефонов в мире даже не посмел приблизиться к финскому «авторитету». Другое дело — насколько эти лавры греют победителя: по сведениям многих независимых экспертов, ввозимые в Россию телефоны Siemens на 75% являются «серыми» (то есть ввозятся в обход официальных каналов поставок). Если же всенародными любимцами стали именно «серые» телефоны, то непонятно, о каких успехах в борьбе с нелегальным импортом твердят представители компаний-производителей.