Определение: Центр финансовой ответственности — структурное подразделение, для которого определена ответственность за финансовые показатели. Правила определения финансовых показателей должны удовлетворять следующим требованиям: каждый показатель должен иметь измеримый материальный носитель; правила распределения затрат должны максимально соответствовать сущности функциональных отношений между центрами финансовой ответственности; каждый показатель, его материальный носитель и база распределения затрат должны быть закреплены в персональную ответственность за руководителем соответствующего подразделения. Показатели определяются на периодической основе, по методикам, которые зависят в существенной степени от используемой компьютерной системы

Организация управления — это организация ответственности. Важнейшей задачей управления в бизнесе является выявление «издержек» каждого участника коммерческого процесса, анализ их целесообразности и, кроме того, определение показателей деятельности подразделений компании с последующей их оценкой. В компании с упрощенной структурой такого рода работы не представляют на первый взгляд особой сложности, но при усложнении логистических (функциональных, производственных) цепочек становятся все более и более трудоемкими и, что особенно важно, начинают оказывать все большее влияние на результаты деятельности компании в целом.

Для эффективного решения этих задач широко используется методика управления через центры ответственности, исходящая из естественных предположений о взаимосвязи издержек и результатов деятельности подразделений компании.

Суть методики в том, что вся деятельность предприятия строится на балансировании дохода и расхода, места возникновения которых могут быть четко определены и, что очень важно, закреплены в ответственность за руководителем соответствующего ранга. При этом появляется возможность рассчитать долю затрат и доходов каждого подразделения и, следовательно, себестоимость «продукции» (как бы ни было сформулировано это понятие) и «результаты деятельности» подразделений. Кроме того, даже при сложной структуре производства (сложной логистической цепочке), удается уйти от «котлового» метода определения затрат и получить их детализированную структуру, в том числе по вспомогательным цехам и подразделениям, что достаточно трудно сделать иными методами.

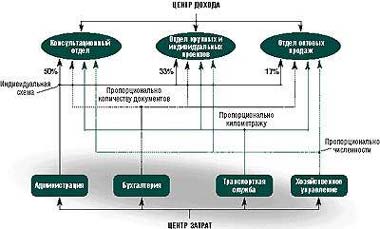

Структура центров ответственности

Перейдем к принципам формирования структуры управления с использованием центров финансовой ответственности. В зависимости от характера деятельности подразделения можно выделить три вида ответственности:

- ответственность за затраты (расходы);

- ответственность за доход (имеется в виду, как правило, валовой доход);

- ответственность за прибыль (этот термин применительно к конкретным случаям управленческой структуры требует дополнительного уточнения).

На практике используется еще несколько вариантов центров ответственности, такие, например, как центр инвестиций, центр стоимости и т. д.

Итак, в соответствии с характером основной ответственности, выделяются: центры прибыли, центры затрат, центры дохода, центры инвестиций, центры стоимости.

«Ответственность» в данном случае означает, что руководитель подразделения не только контролирует, но и может влиять на параметр, за который он «отвечает». Скажем, если он отвечает за валовую прибыль, то имеет возможность «играть» ценой товара в конкретных условиях с целью получения оптимального общего результата. Если он отвечает за затраты, то может влиять на их уровень, как правило, по всей нижележащей цепочке подразделений или хотя бы «в зоне основных затрат». Например, руководитель отдела продаж может отвечать за затраты только в том случае, если имеет возможность оперативно влиять на формирование производственной себестоимости (участвовать в принятии решений, связанных с производственной себестоимостью), чего на практике, как правило, не бывает. Кстати, для решения именно этой проблемы в мировой практике часто используются отделы маркетинга, позволяющие рассматривать в едином центре ответственности производственные затраты и доходы от продаж.

Дополнительные требования

Для каждого элемента структуры центров ответственности необходимо определить систему планирования показателей, систему оценки результатов и, наконец, систему стимулирования и наказания. Естественно, при этом следует решить такие «общеуправленческие» вопросы, как личная ответственность руководителя, схема и рамки подчинения «по вертикали», а также правила взаимодействия «по горизонтали».

Центральное место в подобной схеме управления занимают места возникновения (центры) прибыли, так как сущность деятельности коммерческого предприятия состоит в получении прибыли. Для любой финансово (хозяйственно) самостоятельной структуры должен существовать по крайней мере один центр прибыли, что не исключает наличия в структуре предприятия других центров прибыли.

Очень важно понимать разницу между «центром прибыли» и «центром дохода». С первого взгляда разница эта улавливается с трудом, поскольку в обоих случаях есть и затраты и доходы. Однако, если вспомнить о необходимости определения ответственности, а следовательно, о возможности влиять на уровень затрат и доходов, то становится ясно, что если в случае «центра прибыли» такая возможность имеется и для расходных и для доходных статей, то в случае «центра дохода» реальной возможности влиять на затраты со стороны администрации соответствующего подразделения не предусматривается. При внедрении управления по центрам ответственности всегда следует помнить об адекватном соотнесении используемых показателей деятельности с делегированной руководителю подразделения ответственностью.

Существует опасность увлечься игрой в управление и слишком детализировать структуру центров ответственности, упустив из виду главные цели и основные направления деятельности предприятия. При этом появится слишком много ответственных за частные результаты, однако оптимальное решение частных проблем совершенно не обязательно ведет к оптимальному результату в целом. Кроме того, при внедрении подобных схем управления необходим более детальный аналитический учет в разрезе подразделений, что существенно повышает нагрузку на учетные службы. В такой ситуации могут помочь ПО, поддерживающее учет по центрам ответственности. Необходимо определять приемлемую «меру детализации» учетных данных, учитывая выгоды от получения более детальных срезов финансовых результатов, а также усложнение и соответственно удорожание затрат на ведение учета.

Впрочем, во многих российских фирмах либо имеются резервы повышения производительности работы бухгалтерии, либо они появляются при внедрении программных продуктов высокого класса. В любом случае их целесообразно направить на повышение «качества» учета.

Сергей Колесников — независимый консультант. С ним можно связаться по электронной почте по адресу s.kol@iname.comПроектирование центров ответственности

Для каждого элемента структуры центров ответственности необходимо определить систему планирования показателей, систему оценки результатов и, наконец, систему стимулирования и наказания. Естественно, при этом следует решить такие «общеуправленческие» вопросы, как личная ответственность руководителя, схема и рамки подчинения «по вертикали», а также правила взаимодействия «по горизонтали».

|