Руководители металлургических компаний признают, что автоматизация производства действительно приводит к существенному сокращению затрат. Однако зачастую рассматривают подобные проекты в качестве перспективных, не более того. Преимущественно акцент делается на информатизации управленческого аппарата предприятия.

Кризис заставил металлургические предприятия быть эффективнее, и эту задачу они в целом выполнили. Тем не менее по ряду направлений показатели в российской металлургии значительно ниже среднемировых. По производительности труда Россия отстает на 350% от США, еще больше от Европы и Японии, однако в целом опережает другие страны СНГ и значительное число развивающихся стран.

По эффективности предприятия внутри металлургической отрасли, по мнению экспертов, сегодня сильно различаются, поскольку рентабельность по переделам абсолютно разная. (Передел — часть технологического процесса, заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, то есть после последнего передела получается готовая продукция, а не полуфабрикат.) Огромная прибыль аккумулируется в первом переделе — горной металлургии (например, на этапе выплавки чугуна из железной руды). Во втором и последующем переделах доходность достаточно низка. Именно в этих переделах приходится соблюдать жесточайшую экономию: предприятия не могут позволить себе излишеств, и это сдерживает их развитие.

В сегменте же первого передела за последние годы отмечается существенный прогресс. Не в последнюю очередь он обусловлен экономическими факторами подъема — как наукоемких отраслей, так и сырьевых и добывающих. Наконец, следует отметить повышение внимания к научным исследовательским и конструкторским разработкам в сырьевом и добывающем секторе.

.jpg) |

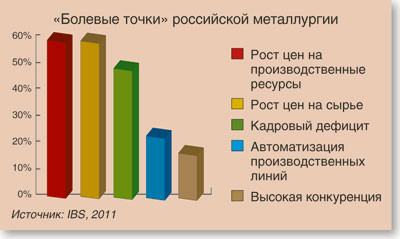

Как показали результаты исследования, проведенного ВЦИОМ по заказу IBS, у российской металлургии есть несколько основных «болевых точек» и обусловлены они рядом факторов.

В первую очередь это сырьевая направленность ее развития. Крайне немногие предприятия занимаются глубокой переработкой производимой продукции. К тому же не используются сопутствующие составляющие (например, газ), что повысило бы конкурентоспособность компаний, так как они могли бы предлагать потребителям более широкий спектр продуктов.

Другими негативными факторами являются неконтролируемый рост цен на сырье и материалы и недостаточная конкуренция в поддерживающих секторах отрасли. Руководители предприятий описывают сложившуюся ситуацию как «экономический диктат производителей сырьевых материалов». Кроме того, становится все более очевидным дефицит транспортной и энергетической инфраструктуры, что ведет к проблемам с ценообразованием на рынке энергоносителей и транспортных услуг.

Наконец, развитие отрасли сильно сдерживает нехватка квалифицированных кадровых ресурсов. Рабочих многих профессий на рынке просто нет — ни за какие деньги. На предприятиях сложился весьма возрастной коллектив; все высококлассные специалисты работодателям хорошо известны, а новым взяться неоткуда — престиж работы в отрасли низок, молодежь туда не идет.

Оптимизация продолжается

Важную роль в повышении эффективности всегда играло сокращение издержек. В этом направлении проводится большая работа, но, очевидно, она далека от завершения. Где же еще кроются существенные возможности?

Наибольшие затраты металлургических компаний наблюдаются в трех сферах: транспорт, топливно-энергетические ресурсы и прямые производственные издержки. Если с транспортной составляющей в себестоимости продукции (которая иногда доходит до 50%) предприятия бороться не в силах, то энергосбережение и повышение эффективности производства являются их важнейшим приоритетом. Планируется проводить капитальные ремонты и внедрять современное оборудование, что, безусловно, снизит производственные издержки.

Важнейшие задачи развития бизнеса в ближайшей перспективе руководство предприятий связывает с модернизацией и увеличением производственных мощностей, развитием человеческого капитала, а также совершенствованием маркетинга. В планы входит также создание новых производств, чтобы вывести на рынок продукты, отвечающие современным требованиям и ожиданиям рынка, но при этом адекватные по себестоимости благодаря использованию современных решений.

.jpg) |

Отдельно следует упомянуть ориентацию на использование безлюдных технологий, поскольку кадровый дефицит ликвидировать не удастся. Единственное правильное решение — это максимальная автоматизация производственных линий и переобучение существующего персонала, чтобы повысить его технический уровень.

Несмотря на то что автоматизация производства не была названа в числе приоритетных направлений сокращения издержек, все без исключения респонденты признали, что усилия в этом направлении действительно приводят к существенному сокращению затрат. Однако зачастую проекты по автоматизации производства рассматриваются лишь как перспективные, не более того. Преимущественно акцент делается на информатизации управленческого аппарата предприятия, а уже затем — производственного и вспомогательных процессов.

Лидеры и отстающие

Металлургические предприятия, как правило, предприятия крупные. Это несколько тысяч человек, большое количество агрегатов, производственных циклов и методологий, участвующих в производстве конечного продукта, и, как следствие, — огромный поток информации, которую нужно консолидировать, анализировать и использовать при выработке управленческих решений.

Уровень автоматизации предприятий металлургической отрасли эксперты оценивают по-разному, чаще всего давая оценку «выше среднего». Традиционными приоритетами автоматизации являются финансовая и управленческая отчетность, и значительно реже — производство.

Зачастую уровень используемых технологий зависит от исторических факторов — чем моложе предприятие, тем выше, как правило, уровень автоматизации. В зависимости от его возраста покрытие процессов информационными системами может кардинально различаться. Тем не менее типичной является ситуация, когда автоматизации производства уделяется внимания меньше, чем необходимо.

Сложившееся положение дел в сфере автоматизации производства эксперты объясняют специфическими акцентами развития, характерными для российской металлургической отрасли и сформированными в постсоветский период. Большую часть времени в России складывалась достаточно благоприятная внешняя конъюнктурная стратегическая ситуация, а потому внимание направлялось скорее на рост объемов, а не на стратегические усилия в области внедрения ИТ и их интеграции.

Таким образом, несмотря на тот факт, что само «ядро» металлургического бизнеса и львиная доля затрат (а значит, и потенциал для совершенствования) находятся именно в производстве, в настоящий момент компании делают акцент на автоматизации управленческого аппарата.

«Основная причина — это большая сложность производственных проектов, причем цена ошибки в проектах, затрагивающих производственные процессы, весьма высока», — отмечает Андрей Иолтуховский, директор по развитию бизнеса компании IBS. Ситуация усугубляется тем, что в отрасли до сих пор недостаточно позитивных примеров оптимизации и планирования производства. Множество решений, которые предлагают поставщики, выглядят неубедительно в приложении к реальным процессам управления производством, а эти процессы на разных предприятиях сильно различаются.

Более того, высказываются мнения, что производственная автоматизация просто не под силу ИТ-компаниям, даже крупным интеграторам. Им следует инвестировать в это направление достаточно много времени и усилий — лишь тогда они смогут предлагать услугу, которая будет востребована рынком. Однако предпосылок такого сценария пока нет.

В результате сложилось так, что управление металлургическим производством в России часто рассматривают не как рутинный, отлаженный процесс, а скорее как процесс творческий, где доля «человеческого интеллекта» остается весьма значительной. Кроме того, стоит отметить, что, прежде чем перейти к задачам управления производством, необходимо решить задачу учета производства.

Чаще всего в числе металлургических предприятий, лидирующих в области автоматизации производственных процессов, эксперты называют Магнитогорский металлургический комбинат (ММК) — его указал каждый пятый респондент. Существенно реже называли Новолипецкий металлургический комбинат (НЛМК) и ряд других предприятий. Однако более половины участников опроса затруднились ответить на этот вопрос, что свидетельствует о непрозрачности среды в сфере автоматизации отрасли.

.jpg) |

Куда инвестировать?

Поскольку уровень автоматизации бизнес-процессов на предприятиях неодинаковый, приоритетные направления ИТ-инвестиций, заявляемые предприятиями, тоже весьма разнятся — от автоматизации производственных линий до управленческого и финансового учета. Чаще всего процессы, требующие автоматизации, связаны с закупочными процедурами, производством и общим контролем бизнес-процессов.

Отдельно следует упомянуть развитие систем уровня MES, занимающих место между АСУТП и традиционными корпоративными системами. Они обрабатывают производственные данные и обеспечивают планирование и диспетчеризацию.

Кроме того, в ближайшие годы в металлургии ожидается активизация спроса на аналитические решения, применяемые в сфере закупок, сбыта, контроля качества продукции. Спрос же на ERP-системы, наоборот, снизится в силу насыщения рынка, хотя некоторым компаниям, вероятно, придется их перевнедрять.

Действительно, в докризисные времена металлургической отраслью было потрачено очень много средств на ИТ-системы различного класса. Многие осознали, что эти инвестиции были не такими уж и эффективными, и насколько удалось с их помощью повысить эффективность управления — большой вопрос.

В металлургии, как и в других отраслях, сейчас стараются действовать осторожно. Тем не менее многие предприятия испытывают потребность развивать используемые решения, но вопрос в том, будут ли выделены на это средства и, вообще, насколько реально обосновать значительные ИТ-инвестиции в нынешних условиях.

В большинстве компаний уже реализованы проекты по автоматизации документооборота, распространены системы управления человеческими ресурсами и финансовыми потоками. Прочие проекты реализованы меньше чем на четверти предприятий. Реже всего говорилось о проектах в сфере управления системой стратегического планирования и управления рисками.

«Все ИТ-директора прекрасно понимают, что в процессе перехода от пресловутого «зоопарка» решений к централизованной архитектуре полностью отказаться от специализированных решений невозможно», — отмечает Иолтуховский. Особенно это касается управления производственными процессами. В этой области по-прежнему сохраняется большое количество внутренних разработок, созданных в стремлении максимально приблизиться к работающей на предприятии специфичной модели процессов. Безболезненная их замена без сопутствующего «спрямления» процессов практически невозможна. Такие системы, сочетающие элементы MES- и ERP-решений, могут быть весьма продвинутыми с точки зрения функционала, особенно в части производственного учета. Однако если такая система работает изолированно и не способна выдавать наверх информацию нужного качества, то, скорее всего, потребуется ее заменить. Создание новых систем взамен старых можно вести вокруг объединяющего «ядра», в роли которого обычно выступает ERP-система.

Любопытно, что мнения о приоритетных направлениях инвестирования у опрошенных топ-менеджеров и ИТ-менеджеров разделились. Если первые считают такими направлениями управление производственной эффективностью и системой стратегического планирования, то вторая группа в большей степени акцентировала внимание на управлении финансовыми потоками и документооборотом.

Справедливости ради следует отметить, что вариант «Управление производственной эффективностью» в анкете ИТ-менеджеров по каким-то причинам отсутствовал.

Расхождение во взглядах на приоритетные зоны инвестиций может объясняться тем, что ИТ-директорам приходится много заниматься обеспечением и поддержкой рутинных процессов (финансы, бухгалтерия, документооборот, кадры и т. п.), не очень интересных топ-менеджерам, но без которых компания не сможет работать. В свою очередь, для высших руководителей важны, прежде всего, те области, которые напрямую влияют на результаты бизнеса.

Примечательно, что, ведя речь о сокращении издержек, топ-менеджеры не назвали автоматизацию производства в числе приоритетных направлений. Вероятно, они рассматривают ИТ лишь как одну из составляющих в комплексе мер по борьбе с издержками. Кроме того, зачастую высшие руководители видят больший эффект в принятии административных решений и реализации других мер, которые, в отличие от ИТ, не требуют значительных капиталовложений.

«В крупных компаниях есть целый ряд процессов, которые имеет смысл централизовать на единой платформе, так как это дает хороший и быстрый экономический эффект», — считает Иолтуховский. Одна из таких областей — организация закупок. Как известно, эта сфера наиболее проблемная с точки зрения коррупции. Централизация позволяет сделать процессы закупок прозрачными и подконтрольными, что в сочетании с правильным тендерным процессом обеспечивает существенное сокращение расходов на закупки.

Кроме того, централизация управления складской системой позволяет объединить информацию о складских запасах и существенно сократить страховые запасы. Другой областью, где централизованное управление несет в себе несомненный плюс, является единая система планирования для холдингов, чьи активы включены в одну производственную цепочку и между которыми существует высокая степень кооперации.

Путь к использованию данных

В целом более половины предприятий в течение трех ближайших лет планируют увеличить расходы на ИТ. Лишь единицы указали, что планируется сокращение ИТ-бюджетов.

Тем не менее, описывая статью расходов на автоматизацию в общей структуре расходов, эксперты обратили внимание на постоянный характер подобных затрат и связь их объема с конъюнктурой рынка. При этом предприятия ориентируются на годовое бюджетирование и ежеквартальное планирование.

Достаточно высоко руководители оценивают степень автоматизации производственных процессов на своих предприятиях. Скорее всего, это объясняется тем, что в последние годы у многих из них были введены в строй новые производственные цеха, в которых установлено современное оборудование с уже встроенными средствами промышленной автоматизации. Уровень автоматизации первичных процессов на новых производствах действительно очень высок, однако это самый нижний уровень управления. Более продуктивное использование этих данных с целью создания полной картины производства и реализации полноценного планирования возможно только при условии интеграции такой информации на верхних уровнях корпоративных систем. Очевидно, это потребует внедрения дополнительных программных средств.

Понятно, что металлургия довольно инертная отрасль в силу масштабов производства. Для реализации подобных планов предприятиям предстоит еще долгий путь.