В первую очередь эффективность внедрения информационной системы определяется степенью достижения поставленной цели вне зависимости от ее характера. Необходимо уметь оценивать ее посредством количественных показателей.

Обращение к проблеме оценки экономической эффективности внедрения ИТ в первую очередь вызывает вопрос: зачем и кому следует ее проводить?

Ответ на него многократно дискутировался в профильных СМИ, на круглых столах и бизнес-семинарах. Не стану убеждать своих многоопытных читателей в необходимости тщательнейшего анализа предстоящих инвестиций. У большинства из них наверняка за плечами опыт бесполезной траты денег на практически неиспользуемые программные продукты. Просто приведу показательный пример. Это произошло с известной корпорацией, которую уж никак нельзя заподозрить в небрежности управления, в том числе и в управлении проектами.

Проект по внедрению системы управления кадрами и расчета зарплаты PeopleSoft в германском концерне Siemens обошелся компании в 60 млн. долл. и был остановлен на стадии ввода в эксплуатацию. В правлении компании на стадии обсуждения проекта высказывались сомнения по поводу адаптации американской системы расчета зарплаты к требованиям германского трудового законодательства, предполагающего, в частности, многообразие форм договоров, тарифов, инструкций. Несмотря на это, под влиянием «политических игр» было принято решение о реализации предложенного проекта. Через четыре года после начала проекта правление Siemens обратилось к компании McKinsey с целью провести анализ соответствия функциональных характеристик системы PeopleSoft организационной кадровой структуре концерна. McKinsey — одна из ведущих консалтинговых компаний, накопившая обширный опыт по вопросам оценки необходимости, приемлемости и эффективности информационных технологий. В результате анализа выяснилось, что программное обеспечение не соответствует организационной структуре компании и подлежит замене. Для Siemens это было не совсем неожиданно, тем не менее крайне неприятно, поскольку стало очевидно, что затрат на новое ПО не избежать. Кроме того, новые затраты будут сопоставимы по величине с затратами по первому проекту.

Почему же так произошло? Мог ли тщательно проведенный анализ не допустить возникновения такой ситуации? Чуть позже я изложу ряд соображений по этому поводу, а пока вернемся ко второй части вопроса: кому следует проводить анализ экономической эффективности? Из самой формулировки вопроса видно, что речь идет об анализе, оперирующем экономическими показателями, в первую очередь финансовыми. Таким образом, в рамки рассматриваемых с этой точки зрения организаций, попадают коммерческие предприятия, заинтересованные в получении прибыли. Для прочих компаний, в большей степени представленных государственными структурами, информационные системы призваны обеспечивать достижение иных — не экономических целей. Например, целью единой федеральной базы пенсионных страховых свидетельств является учет и интеграция данных по каждому работающему. Цель информационных систем МВД — хранение информации о правонарушителях, цель информационных систем МЧС, работающих вкупе с системами наблюдения, — оперативное прогнозирование и быстрое реагирование на возникновение нештатных ситуаций. Эффективность ИТ, с точки зрения таких организаций, лежит в иной плоскости, нежели экономическая: это способность хранения больших объемов информации, скорость обработки данных, отказоустойчивость и т. д. Таким образом, при анализе ИТ-проектов этих ведомств решение должно приниматься даже не на основе их стоимости — это вторичный признак, а на основе соответствия технических характеристик рассматриваемой системы функциональным требованиям.

В первую очередь эффективность внедрения информационной системы определяется степенью достижения поставленной цели вне зависимости от ее характера. Экономическую цель в ряде случаев достаточно сложно сформулировать с необходимой степенью определенности. Можно ли ограничиться пространной формулировкой «увеличение стоимости фирмы», «достижение определенного уровня прибыли» или, того занятнее, «повышения конкурентного преимущества»? Быть может, для круга проектов, непосредственно влияющих на производственно-технологические процессы, этого достаточно. Но на современном этапе развития ИТ таких проектов — повышения эффективности процесса создания стоимости — очень немного.

Остальные типы ИТ-проектов — системы поддержки принятия решений, управленческие комплексы, на мой взгляд, не допускают формулирования целей на таком уровне детализации. По-видимому, подобная ошибка и была допущена компанией Siemens при анализе проекта внедрения системы управления кадрами. Рассмотренный программный комплекс призван решать хоть и большой, но совершенно определенный круг вопросов. Следовательно, на начальном этапе проведения анализа необходимо было не останавливаться на общей цели внедрения интегральной кадровой системы, а сформулировать конкретные цели и задачи, которые она должна была решать.

При обосновании проекта необходимы четкая многоуровневая формулировка целей проекта, задач, которые должны быть решены, подробный сравнительный анализ функциональной структуры бизнеса и возможностей системы. Именно последний позволяет выявить потенциальные выгоды внедрения системы. Как показывает статистика компаний McKinsey и Pittiglio Rabin Todd & McGrath, в большинстве случаев этого не делается. Быть может, именно поэтому значительные усилия по внедрению информационных систем часто не приносят ожидаемых результатов.

Компания, заботящаяся о своем будущем, должна в рамках стратегического плана экономического развития разработать стратегию развития информационных систем. Таким образом, окажутся взаимоувязанными стратегические цели бизнеса и процесс развития информационных систем. На каждом этапе выполнения этого стратегического плана необходимо разрабатывать тактические планы реализации, в которых осуществляется переход на иной уровень детализации целей и задач.

Достигнута ли цель?

Перед тем как количественно оценивать эффективность проекта, следует понять, какими источниками она порождается, то есть отметить и проанализировать изменения в бизнес-процессах, вызванные внедрением информационной системы, которые представляют собой потенциальный источник выгоды.

В настоящее время общепризнан тот факт, что сама по себе информационная технология не приносит финансовой отдачи. Поэтому для оценки дохода от использования информационной системы нужно рассматривать деятельность компании как комплекс задач и организацию работ по их выполнению с учетом обрабатываемых документов и данных. Экономическая категория, которая позволяет увязать все эти аспекты при рассмотрении, — бизнес-процесс.

Бизнес-процесс — описание последовательности работ, направленной на достижение определенной бизнес-цели, обладающее следующими признаками:

- интегрированное описание функций, документов, опосредующих эти работы, и организационных подразделений;

- иерархический характер описания, то есть наличие "входа" и "выхода".

Характеристики бизнес-процесса:

- он может быть алгоритмизирован (схематизирован);

- его эффективность может быть измерена набором показателей;

- он может быть модифицирован путем изменения компонентов процесса и их связей.

Все бизнес-процессы можно разделить на два класса по отношению к процессу создания стоимости.

Основные — бизнес-процессы, непосредственно связанные с процессом создания стоимости. Например, производство, закупка материалов, сбыт.

Обеспечивающие — бизнес-процессы, не увеличивающие ценность продукта для потребителя, но необходимые для деятельности предприятия, в частности бухгалтерский учет, вспомогательные службы.

Эффективность бизнес-процесса может быть измерена набором показателей. Казалось бы, такое утверждение дает основание полагать, что существует инструмент измерения эффективности ИТ-проекта, изменяющего определенный бизнес-процесс. Но, как показывает практика, увы, далеко не всегда.

Три модельных примера

Небольшая строительно-ремонтная фирма одновременно работает на нескольких объектах. В условиях жесткой ценовой конкуренции такие фирмы вынуждены внимательно следить за своими расходами, в том числе по доставке материалов на объекты. Предположим, фирма имеет свой парк машин и не допускает срывов поставок на объекты. В этих условиях руководство приходит к решению об использовании программного обеспечения, позволяющего сократить расходы на доставку путем оптимизации плана последней. Как в этом случае могут быть сформулированы стратегическая и тактическая цели внедрения ИТ-решения; выполняемая программным комплексом задача; какой бизнес-процесс подвергается изменению; каким показателем можно измерить эффективность процесса для проведения сравнительного анализа? Возможные ответы на эти вопросы приведены в табл. 1.

Основное внимание необходимо обратить на взаимоувязку основной, тактической цели и показателя эффективности модифицируемого бизнес-процесса. Этот пример (см. табл. 1.) можно было бы назвать «идеальным» с точки зрения анализа внедрения новой информационной технологии, поскольку

- класс бизнес-процесса - основной;

- показатель эффективности представляет собой финансовую величину, которая непосредственно связана со стратегической целью: себестоимость уменьшается на величину изменения стоимости перевозки.

Следующий пример — крупное предприятие с большим количеством клиентов (покупателей), имеющее проблему с дебиторской задолженностью из-за сложности отслеживания многочисленных дебиторов. Указанная проблема относится к классу управленческих, к разряду вопросов бюджетирования, а точнее, это вопрос контроля исполнения доходной части денежного бюджета. Решить проблему может установка системы бюджетирования. Попытка сформулировать основные положения приводит к следующим результатам.

Период дебиторской задолженности

В чем специфика этого примера? Модифицируемый бизнес-процесс относится к классу вспомогательных и не влияет непосредственно на создание стоимости. Из-за этого осложнено установление связи между изменениями, порождаемыми внедрением информационных технологий, и стратегической целью. Однако в данном случае в качестве показателя эффективности выбран однозначно определяемый показатель и для него известны процедуры опосредованного учета в рамках той или иной модели оценки стоимости компании. Планируемый к внедрению программный комплекс, в отличие от предыдущего примера, лишь помогает в решении поставленной задачи, а не обеспечивает (гарантирует) его. Поэтому столь важен анализ причин возникновения проблемы. Если первоначально причина (сложность отслеживания большого количества дебиторов) была определена неверно, то внедрение системы может оказаться пустой тратой денег.

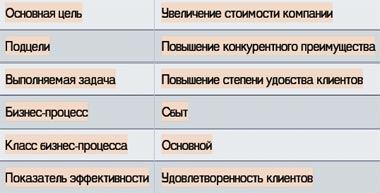

Последний пример становится все более актуальным в условиях неценовой конкуренции. Качество продукции одного вида различных производителей примерно одинаково, поэтому все большее значение для потребителя приобретают дизайн, уровень послепродажного сервиса и степень удобства клиентов при контактах, например при оформлении покупки. Рассмотрим Проект внедрения программного комплекса, повышающего последний фактор.

Своеобразие данного примера в том, что, несмотря на принадлежность изменяемого бизнес-процесса к классу основных, тактическая цель сформулирована так, что очень трудно будет понять, достигнута она или нет. Чем сложнее выразить количественно выгоду, тем труднее потом оценить, была ли она получена. Более того, большинство компаний, формулирующих цель как «повышение конкурентного преимущества», не могут впоследствии оценить степень ее достижения. Почему? По-видимому, потому, что чаще всего достижение этой цели определяют как рост степени удовлетворенности клиентов. А вот единого мнения по поводу того, как эту величину измерять, не существует. Имеющиеся подходы к оценке можно разделить на две категории:

- "субъективные" - проводимые путем опроса клиентов с предложением шкалы степени удовлетворенности или со свободными формулировками вопросов;

- "объективные" - использующие числовые характеристики клиентской базы: общее число клиентов, число постоянных клиентов, доля постоянных клиентов и т. д.

Но полностью прояснить ситуацию с помощью результатов оценки ни для одной категории не представляется возможным.

Сложность учета оценок первой категории интуитивно ясна большинству читателей, и связана она с двумя моментами. Прежде всего, имеет место общая проблема использования неоднозначно трактуемых опросных шкал. Вторичной является проблема учета этих оценок для определения выгоды. В контексте последнего примера эта проблема может быть сформулирована следующим образом: «На сколько увеличится стоимость компании при возрастании степени удовлетворенности клиентов с уровня А до уровня В?»

Оценки второй категории, казалось бы, должны легко учитываться в анализе. Но и здесь есть свои «подводные камни». Предположим, в качестве показателя выступает общее количество клиентов. Как определить, какое именно влияние оказало внедрение системы на динамику этого показателя? Только в двух случаях можно с большой долей определенности говорить о непосредственном влиянии внедряемой технологии на количество клиентов. Во-первых, на протяжении длительного времени количество клиентов оставалось постоянным, после внедрения обнаружилась тенденция к росту. Во-вторых, до внедрения прослеживалась тенденция уменьшения количества клиентов, после внедрения — рост или стабилизация.

Но как определить влияние, если и до принятия проекта, и после прослеживается тенденция к увеличению или, того сложнее, если и до и после сохраняется постоянное количество клиентов. Что же, деньги потрачены впустую? Увы, могло быть и так. Но вполне возможно, что внедрение системы уберегло от потери клиентов.

Попытка оценить достижение тактической цели с помощью единого показателя удовлетворенности клиентов, как правило, не оправдывает себя.

Но в этом примере есть еще один «показательный недостаток»: даже если бы была получена оценка изменения эффективности бизнес-процесса в каком-либо ином виде, совершенно непонятно, как оценивалось бы достижение стратегической цели. В настоящий момент известны единицы стоимостных моделей предприятий, учитывающих нематериальные факторы. Говорить же о статистической информации такого рода пока не приходится, она еще не наработана в достаточном количестве.

Прояснить сложившуюся ситуацию позволит переход от одномерных показателей эффективности к многомерным, рассматриваемым в контексте внешних условий. При этом предполагается использование комплексных методов оценки набора финансовых и нефинансовых показателей эффективности (Key Performance Indicators, KPI), в частности наиболее известной и популярной — сбалансированной системы показателей Нортона и Каплана (Balanced Scorecard, BSC).

Система ключевых показателей создавалась как инструмент управления предприятием, позволяющим полномасштабно увязать его стратегию с оперативным бизнесом. Она формулирует стратегию компании в виде системы четко поставленных целей и задач, а также показателей, определяющих степень их достижения. Причем поставленные цели далеко не всегда можно предоставить как финансовые. Очень часто они являются социально-экономическими: завоевание позиции лидера в своем рыночном сегменте, усиление противодействия конкурентным силам рынка и пр. Соответственно появляется множество «мягких» показателей, которые позволяют идентифицировать ценность нематериальных активов и конкурентных преимуществ.

При этом не стоит думать, что сбалансированная система показателей переориентирует бизнес на достижение абстрактных социальньно-экономических преимуществ. Тот факт, что в конечном итоге выгода лежит в области финансов, не подвергается сомнению. Но в условиях неценовой конкуренции колоссальное внимание приходится уделять нематериальным факторам — популярности брэнда, лояльности потребителей, кадровому потенциалу, которые крайне сложно оценить в финансовом аспекте. Появление BSC было данью этой сложности.

Ключевую мысль использования системы сбалансированных показателей при оценке эффективности информационных технологий можно выразить словами Дэвида Нортона — автора методики BSC: «Между инвестициями в ИТ и финансовыми результатами существуют связи далеко не первого порядка... Инвестиции в ИТ обычно имеют третьестепенное влияние на финансовые показатели».

|

| Таблица 3. ИТ и повышение конкурентоспособности |

В предлагаемой системе стратегическая цель может быть сформулирована как «повышение конкурентного преимущества», а для достижения этой цели определен ряд задач: «удержание клиентов», «привлечение клиентов», «удовлетворение клиентов». Их выполнение, а соответственно, и достижение цели оценивается с помощью многомерного показателя, включающего в себя различные составляющие. Классический пример набора показателей, оценивающих компанию с точки зрения успешности работы с клиентами, представлен в табл. 4.

Конечно, нельзя сказать, что применение системы сбалансированных показателей для оценки эффективности информационных технологий снимает все проблемы, является панацеей. Решая указанные выше проблемы, она порождает свои. Во-первых, применение BSC для оценки ИТ-проекта дает полноценный результат в случае реализации проекта на предприятии, внедрившем систему сбалансированных показателей. Во-вторых, и это, пожалуй, самое основное, формулирование стратегических целей и формирование системы согласованных показателей своего рода искусство. И если для построения набора показателей можно предложить некоторую логику, основанную на внутренней функциональности предприятия, то при формировании целей необходимо «чувствовать» рынок, понимать долгосрочные тенденции рынка, его потребности. При этом воспользоваться зарубежным опытом, особенно в разрезе работы с клиентами, партнерами, можно лишь в очень ограниченном диапазоне, поскольку необходимо учитывать менталитет противоположной стороны. К тому же формирование целей зависит от степени управленческой зрелости высшего менеджмента. В этой частичной субъективности и состоит принципиальное отличие BSC от прежних управленческих методик, основанных на использовании финансовых показателей, с которыми все просто, понятно и прозрачно.

Предынвестиционный анализ.

Как же избежать ошибок при внедрении новых информационных технологий на функционирующем предприятии? Западная статистика и опыт свидетельствуют о том, что детальная проработка проекта на предынвестиционной стадии помогает избежать грубых ошибок. Не существует универсальной схемы проведения такого анализа, которая бы охватывала проекты любого типа, размера и пр. Тем не менее можно предложить наиболее общую схему реализации предварительного анализа.

Осуществление предынвестиционного анализа для проекта внедрения ИТ обладает некоторыми особенностями, и главной является встраивание проекта в структуру функционирующего объекта. В свою очередь эта особенность имеет две составляющие. Первая указана в комментарии к таблице — необходимость согласованности условий реализации проекта с условиями, сложившимися на предприятии: техническими, кадровыми. Но самое важное, что новая система должна быть «безболезнено» встроена в существующую структуру информационного поля (пространства).

Второй составляющей является формирование целей и задач системы с учетом стратегического и тактического планов развития предприятия на данном этапе. По мнению автора, для грамотного формулирования целей и задач на предприятии, по крайней мере на крупном, необходима аналитическая служба, отслеживающая все протекающие бизнес-процессы в рамках единой модели предприятия. Отслеживание — это детальное знание процесса, анализ динамики его эффективности, выявление причин снижения последней, выбор управленческих воздействий в целях стабилизации, поиск путей повышения эффективности.

Такая служба на основе стратегического плана развития, предложенного высшим менеджментом, сможет со знанием дела формировать тактические планы, и в частности грамотно ставить цели и задачи при внедрении новых информационных технологий.

Литература

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей: от стратегии к действию. Олимп-Бизнесс, 2001.

- Скрипкин К. Г. Экономическая эффективность информационных систем. ДМК Пресс, 2002.

- Джонсон М. Д., Херрманн А. Ориентация на клиента - ключевой фактор успеха предприятия // Проблемы теории и практики управления.

- Золотогоров В. Г. Инвестиционное проектирование. Минск: ИП "Экоперспектива", 1998.

- Материалы компании McKinsey - www.mckinsey.com

Ольга Кляшторная — эксперт ООО «Русфининвест-Аудит», сотрудник кафедры математической экономики МГИЭМ, Klyashtornaya@mail.ru, KOV@rusfininvest.ru