За годы деятельности по созданию и внедрению автоматизированных систем управления для различных предприятий накоплено немало примеров, свидетельствующих о том, что эффект от применения человеческого интеллекта в сочетании с правильно ...

Предприятие может быть представлено как инструмент, с помощью которого люди пытаются достичь своих индивидуальных целей.

Из монографии Дитгера Хана

«Планирование и контроль: концепция контроллинга»

Существует также множество обратных примеров, когда ущемление интересов влиятельных лиц вызывало блокировку процесса внедрения новых технологий управления. Несколько таких историй я хочу предложить вашему вниманию.

Секретная стратегия

Один ранее процветавший металлообрабатывающий завод, став акционерным предприятием, полностью разорился. После полугода полной остановки производства коллектив завода избрал себе нового директора. Будучи человеком небедным, к тому же хорошо известным в городе, новый директор сумел получить помощь от государства (которому принадлежала часть акций завода), поставил на ключевые посты своих старых соратников по бизнесу и объявил о новой маркетинговой политике, согласно которой заводу следовало:

- не ограничиваться текущим ассортиментом, стараться идти навстречу пожеланиям заказчиков;

- не чураться мелких заказов;

- принимать заказы и от частных лиц.

К моменту начала предпроектных работ по внедрению системы управления заводом новая маркетинговая политика вовсю работала, и любой новый русский мог заказать сверкающую золотом металлочерепицу для крыши своего скромного домика. Кривая объема производства неуклонно шла вверх. Правда, на материальном достатке заводских работников это пока не сказывалось. К тому же обнаружились полная засекреченность стратегических планов и разное понимание целей развития у старых производственников и новых коммерсантов предприятия.

|

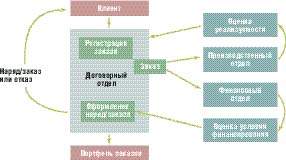

| Рис. 1. Процесс приема заказов от клиентов |

Пришедшие из торгового бизнеса коммерсанты мало что понимали в технологических процессах. Из-за этого добрая половина заключенных договоров оказывались, по оценке производственников, убыточными или бесприбыльными, либо вовсе невыполнимыми (из-за невозможности обеспечить нужные характеристики качества продукции). Процесс приема заказов от клиентов выглядел в то время следующим образом (рис. 1).

Запуск коммерсантами в производство срочных заказов, не обеспеченных материальными ресурсами, в принципе не позволял цехам оптимизировать производственный цикл. Производство лихорадило. Противостояние между производственниками цехов и коммерсантами отдела продаж переросло в острый конфликт. Вполне можно было рассуждать о том, что заводу необходимо срочно автоматизировать все три ключевых блока производственного планирования:

- формирование основного плана производства;

- планирование потребностей в материалах и комплектующих;

- оперативное управления ходом производства.

Однако ни коммерсанты, ни производственники не видели особой нужды в такой автоматизации. Коммерсантам, как выяснилось, было уже почти хорошо. Так, приезжающим на завод клиентам объясняли, что процесс оформления договора потребует не менее трех дней, но если обратиться в находящуюся за углом контору, то вопрос можно решить за два часа. Использовались и другие нехитрые способы получения комиссионных. А опытные производственники считали себя вполне способными и без автоматизации сформировать оптимальный план-график выполнения заказов при условии, что их экспертное мнение будет учитываться при заключении договоров.

Следует признаться, что мы также не стали навязывать заказчику действия по срочному вложению средств в автоматизацию процессов производственного планирования по следующим причинам:

- возможности оптимизации процесса планирования организационными мерами были далеко не исчерпаны;

- сложность задач, которые приходилось решать заводчанам при формировании и выполнении производственной программы (некондиционное сырье, нестандартные заказы и т. п.), значительно превосходила возможности типовых компонентов планирования тиражируемой системы, которая внедрялась;

- руководство завода было явно не готово вкладывать дополнительные (причем немалые) средства в заказную разработку.

|

| Рис. 2. Предложенная схема организации бизнес-процесса заключения договоров |

Наше предложение по организации бизнес-процесса заключения договоров выглядело следующим образом (рис. 2).

На практике преобразование бизнес-процесса приема заказов произошло следующим образом. Отдел договоров выделился в торговый дом, через который пошли все заказы, а также снабжение сырьем и материалами. Для оценки выполнимости заказов коммерсанты взяли консультантом опытного специалиста, разбирающегося в технологическом процессе.

Благодаря широким полномочиям, которые получил от генерального директора начальник отдела АСУ завода, а также высокой мотивации участников работ (например, начальнику отдела АСУ в случае успеха была обещана квартира) внедрение отдельных модулей автоматизированной системы управления предприятием прошло относительно удачно. Были автоматизированы складской и бухгалтерский учет, регистрация закупок и продаж. Баланс стал получаться всего через два дня после окончания отчетного периода, а не спустя 25-40 дней, как раньше. Начальник отдела АСУ получил обещанную квартиру, а офис торгового дома был оборудован по лучшим европейским стандартам.

Правда, весь полученный от внедрения новой информационной системы экономический эффект оказался в распоряжении небольшой группы коммерсантов. Основное производство с автоматизированными процессами учета и контроля по-прежнему функционирует в условиях предельно низкой рентабельности и скудной оплаты труда. Зато бесперебойно. Наверное, в этом и заключался секретный стратегический план.

История автоматизации данного завода примечательна прежде всего тем, что сдача системы в промышленную эксплуатацию произошла уже через год с момента начала проектных работ. И это было сделано в условиях, когда на начальном этапе на заводе было всего полтора десятка ПК (предыдущая АСУП целиком базировалась на платформе ЕС ЭВМ) и еще меньше людей, умеющих с ними работать. Множество проблем комплексной автоматизации было преодолено благодаря активности и упорству группы совсем молодых заводских программистов. Начальник отдела АСУ, стремясь улучшить жилищные условия своей семьи, стал настоящим энергетическим лидером процесса перемен и сумел напрячь для достижения своей цели не только заводской персонал, но и многие службы нашей большой корпорации.

Мотивы и нормативы — три примера

Пример первый. Наши технические специалисты недавно обследовали одно очень крупное горнодобывающее предприятие на территории СНГ и в результате получили от заказчика целый набор пожеланий по автоматизации. Главное из них — относительно автоматизации планирования потребности в запчастях для большегрузных самосвалов и прочей горнорудной техники — высказали местные плановики-экономисты.

Американцы проблему планирования ремонта погрузочно-транспортных средств решают просто. В каждом большегрузном самосвале, бульдозере или экскаваторе имеется встроенный бортовой компьютер, который диагностирует состояние основных узлов и агрегатов и выдает желательную дату ремонта или замены отдельной детали.

У нашего предприятия тоже имелось несколько единиц компьютеризированной техники, но основную часть техники составляли БелАЗы, в которых компьютеров нет и пока не предвидится. Поэтому местные плановики-экономисты увидели решение проблемы в том, чтобы снабдить компьютерами многочисленных транспортных диспетчеров и ремонтников, чтобы те ежедневно фиксировали нужные параметры технических средств и агрегатов. По замыслу экономистов, наличие полной статистики позволит им легко рассчитывать плановые потребности в запасных частях в соответствии с нормативами. Превосходная железная логика эпохи развитого социализма!

Но произойдет ли в результате такой автоматизации снижение затрат на процесс ремонта техники? Маловероятно. Строгое соблюдение всех установленных нормативов, скорее всего, только увеличит затраты. Нормативы, как известно, понятие растяжимое. Реальный срок работоспособности узлов и механизмов зависит не только от времени и условий их функционирования, но и от качества технического обслуживания. По некоторым современным теориям, на износ и статистику поломок технических средств сильнейшее влияние оказывают даже чувства, которые испытывают люди по отношению к используемым ими «железкам».

Но экономическая сторона данного процесса, похоже, мало волновала специалистов-плановиков заказчика. Для них главным было то, что деятельность экономистов обретет солидную автоматизированную поддержку, а формируемые планы — строгую научную обоснованность. Почему конечная эффективность задуманной автоматизации никого не заботит? Ответ простой: данное предприятие до сих пор находится в полной государственной собственности со всеми вытекающими последствиями способа хозяйствования.

Пример второй. В далеком 1996 году на предприятиях очень близкого профиля деятельности нам довелось помогать решению проблемы управления затратами матерым капиталистам. Дело было в Средней Азии, где некая японо-израильская транснациональная корпорация скупила ряд крупных горнодобывающих и металлургических предприятий, которые к тому времени находились в кризисном положении и приносили государству одни убытки. Нам было предложено автоматизировать на всех предприятиях процессы учета и контроля.

Целью новых хозяев, естественно, являлось получение максимальной прибыли, а для этого необходимо было значительно снизить издержки. Для борьбы с ними хозяева решили воздействовать на человеческий фактор. Стимулом для работников послужили большие деньги и предельно четко поставленные цели. Зарплата ведущих специалистов была увеличена в три — пять раз, рабочих — в два-три раза. При этом условием сохранения больших окладов было резкое (в течение нескольких месяцев) снижение издержек и себестоимости конечной продукции.

Мало кто из старых управленцев верил в возможность быстрого снижения затрат. Однако выбора у поставленного в жесткие условия руководства предприятий не было: невыполнение директив грозило лишением не только зарплаты, но и работы. Вдобавок законодательство по охране прав трудящихся в этих краях не работало, да и с рабочими местами там было очень туго.

Рабочей группе, созданной для решения поставленной задачи, после двух недель напряженной мозговой атаки удалось выработать новые правила стимулирования работников, согласно которым водители самосвалов не получали зарплату во время нахождения их машин в ремонте. Зарплата рабочих ремонтных служб стала обратно пропорциональной времени простоя неисправной техники, а премия определялась по размеру экономии лимита материальных средств, выделенных на ремонт.

Как оказалось, бывшие советские люди в условиях нещадной эксплуатации способны очень быстро воспитать в себе заботливое отношение к технике: так и не достигнутое за 70 лет Советской власти социалистическое отношение к труду умным капиталистам удалось привить всего за три месяца. Новая система мотивации породила самоорганизующуюся среду, обеспечивающую выполнение поставленной цели и при этом не требующую активного внешнего вмешательства со стороны руководства. Руководство предприятия с удивлением наблюдало факты массового возврата на производственные участки ранее украденных приспособлений и инструментов. Водители после окончания рабочего дня подкручивали и подмазывали механизмы своих машин (ну прямо как японцы!). Ремонтники по собственной инициативе организовывали внеплановые техосмотры и по собственной инициативе стали вести журналы контроля состояния технических средств. Говорят, один шофер, чтобы не допустить простоя своего самосвала, снял с домашней стиральной машины приводной шкив.

Немалая заслуга в успехе проекта принадлежит новым хозяевам, организовавшим настоящее соревнование между коллективами отделов АСУ предприятий по скорости внедрения информационной системы. В результате ее внедрения структуру и численность сотрудников аппарата управления удалось оптимизировать. Как руководители предприятий, так и управляющая компания получили требуемый им уровень детальности и оперативности управленческого учета.

Впечатляют и результаты по снижению затрат. Согласно официальному заявлению управляющей компании, за два года работы себестоимость продукции на приобретенных в свое время предприятиях снизилась примерно на 30%, а затраты по статье «Ремонты» — на 50%. Полученный эффект на порядок превысил расходы на дополнительное материальное стимулирование работников.

Была ли возможна подобная экономия затрат только за счет автоматизации бизнес-процессов управления, без усилий по мотивации персонала предприятий? Для нас очевидно, что нет.

Пример третий. В одном объединении, эксплуатирующем большое количество дизельной техники, долгое время боролись с хроническим превышением затрат на ГСМ (горюче-смазочные материалы). Много чего перепробовали: и приказы издавали, строго предписывающие укладываться в экспериментально проверенные нормативы, и крепкие слова на оперативках употребляли, и ставили на каждый производственный участок учетчиков, которые в конце смены замеряли палкой уровень топлива в баке и передавали эти данные в отдел АСУ. Созданная силами местных разработчиков программа сопоставляла данные расхода топлива с предоставленной диспетчерами информацией и выдавала все тот же результат: в нормативы расхода ГСМ по-прежнему никто не укладывался.

Проблема усугублялась тем, что управленцы центрального офиса объединения не могли доказать факт воровства горючего рабочими, а те объясняли перерасход изношенностью двигателей, плохим состоянием дорог, погодными условиями, то есть, по сути, неправильными (оторванными от реальности) нормативами. Вдобавок в данной отрасли был силен профсоюз, а оплата труда рабочих не предусматривала параметра «соблюдение нормативов расхода ГСМ».

Специалисты-консультанты, которые проводили проектные работы по совершенствованию системы управления объединением, сделали вывод, что причиной чрезмерного расхода ГСМ являлись не недостатки в автоматизации учета расхода горюче-смазочных материалов, а слабость среднего звена в цепочке «планирование — мотивация участников работ — контроль».

И тогда руководство объединения пошло на рискованный эксперимент. Был издан приказ, согласно которому участкам, исчерпавшим свои месячные лимиты на ГСМ, до конца месяца топливо отпускать запрещалось, а за дни простоя зарплата не выплачивалась всему участку (на котором, кроме бульдозеристов, экскаваторщиков и водителей, работали также диспетчеры, табельщики, да и сам начальник участка с парой заместителей и экономистов). К тому же в случае простоя весь участок лишался премии.

Эксперимент удался ценой срыва плана отгрузки тремя из пяти участков. Однако после первого широкомасштабного наказания проблем с перерасходом нормативов на топливо в объединении больше не возникало. Задача экономии затрат на ГСМ переместилась с уровня аппарата управления на уровень производственных участков. Соответственно оказалась далее невостребованной система централизованного учета расхода ГСМ каждой единицей парка технических средств.

Мораль истории такова: правильная мотивация может оказаться в десятки раз эффективнее любых автоматизированных программных решений.

Мотивация против автоматизации

Один, вероятно, очень умный человек, сколотив в первые годы перестройки начальный капитал, основал банк с очень солидным названием и многопрофильную холдинговую компанию. Основатель занял кресло президента холдинговой компании, а руководство созданными под крышей холдинга фирмами доверил своим родственникам и хорошим знакомым. Удостоверившись в превосходной деловой хватке расставленных им руководителей, президент-основатель пребывал большую часть времени на солнечном берегу Испании. В Москву он наведывался периодически — для проведения совещаний и подписания важных бумаг.

Спустя некоторое время финансовый директор, возглавляющий контрольно-ревизионную службу холдинговой компании, обратил внимание на постепенное снижение доходности дочерних фирм при одновременном росте проходящих через них материальных и финансовых потоков. Деятельность «дочек» решено было поставить под строгий контроль путем внедрения корпоративной информационной системы.

В представленном заказчику по итогам исследования проекте по автоматизации первой (самой крупной) «дочки» среди прочих выводов и предложений, сформированных по результатам проведенного обследования, были описаны приемы и методы, с помощью которых руководство дочерней фирмы могло легко ориентировать движение полученной прибыли в свой личный карман. Доказывать наличие у руководства «дочки» злого умысла при выполнении низкорентабельных коммерческих операций мы не собирались. Была всего лишь сделана попытка обратить внимание заказчика на имеющиеся лазейки и предложен механизм их контроля.

Финансовому директору холдинговой компании проект очень понравился, а вот руководству «дочки», похоже, нет. Описанная в проекте перспектива полной прозрачности для контрольно-ревизионной службы холдинга всех деталей бизнеса явно не показалась привлекательной руководству «дочки». Тем не менее генеральный директор «дочки» не стал открыто возражать против планов по автоматизации, а поступил гораздо хитрее.

Как я уже говорил, президент полностью доверял своим людям. В очередной его отъезд на солнечный берег право принимать решения на уровне холдинга получил генеральный директор той самой «дочки». Немедленно был заключен договор с некой консалтинговой фирмой на совершенствование организационной структуры холдинга. Очень быстро была разработана и утверждена новая (оптимальная) структура холдинга, в которой центральной контрольно-ревизионной службы уже не было. Должность возглавляющего службу финансового директора была сокращена. Обоснованием послужил следующий вывод консультантов: контрольно-ревизионная служба во многом дублировала функции существующего планово-экономического отдела. Инициатор идеи создания автоматизированной системы тотального контроля — финансовый директор — вынужден был уйти. Других желающих наводить порядок больше не было. Уже запущенный процесс внедрения системы был блокирован на стадии проведения пусконаладочных работ. Сотрудникам дочерней фирмы, где уже успели установить систему, запретили не только вводить какую-либо информацию, но и вообще общаться с программистами отдела автоматизации холдинга.

Президент, вернувшись к делам, несколько раз пытался реанимировать остановившийся процесс внедрения корпоративной информационной системы. Достаточно скоро центральный аппарат холдинга полностью перешел на работу в новой системе. Однако хорошо организованный тихий саботаж на уровне «дочек» преодолеть не удалось. Информация наверх по-прежнему поступала в предельно обобщенном виде, исключающем возможность реального контроля деталей совершаемых коммерческих операций.

Чем закончилась эта история? Для холдинговой компании — печально. Нет ныне ни холдинга, ни банка, ни шустрых «дочек». Причем произошла их кончина задолго до августа 1998 года. Хорошо еще, что никого не убили.

Выгода, дух и материя

Наибольшую из всех описанных случаев суммарную выгоду от внедрения новых технологий управления, раскрепощающих творческий потенциал сотрудников, получили хозяева транснациональной корпорации, которые больше всех потратились на мотивацию работников. Отрицательный результат получен в холдинге, в котором полностью отсутствовали единство целей и корпоративный дух. По нашему мнению, успех или неудача процесса комплексной автоматизации полностью зависят от правильного ответа на основной вопрос философии, помните — что первично, материя или дух?

|

| Рис. 3. Слагаемые эффективной системы управления |

Для получения осязаемого материального эффекта процесс совершенствования и автоматизации системы управления предприятием нуждается прежде всего во внутреннем духовном и энергетическом импульсе, излучаемом лидером команды. Если такой импульс изначально отсутствует или разваливается в ходе проведения работ, то вместо эффекта получается освоение средств, выделенных на закупку техники и ПО для автоматизации. На рис. 3 мы попытались изобразить платформу из принципов, целей стимулов и идей, на которой, как мы считаем, должен базироваться процесс комплексной автоматизации. В основании данной платформы — план и воля ХОЗЯИНА. Степень претворения планов в жизнь зависит от его способности внушить команде веру в то, что в процессе движения к поставленной цели будут достигнуты и персональные цели каждого из членов команды.

Василий Федорович Копытин - кандидат технических наук, ведущий специалист отдела консалтинга корпорации «Галактика». С ним можно связаться по электронной почте vasily@galaktika.ru