Времена, когда 10 тыс. подключений рассматривались как невиданное достижение операторов, канули в Лету. По ряду параметров Россия вплотную приблизилась к экономически развитым государствам. И такие изменения не могли не отразиться на политике Internet-провайдеров.

Сегодня отечественный рынок услуг ШПД напоминает рынок сотовой связи четырех-пятилетней давности: в Москве и Санкт-Петербурге практически достигнут уровень насыщения, что заставляет крупных операторов обратить взоры на регионы. Правда, аналогия — не полная: насыщение рынка ШПД не означает, что услугами доступа охвачено все население мегаполиса. Если уровень проникновения мобильной связи в Москве перевалил за 180%, то в области ШПД, как свидетельствует опыт крупных городов Европы, уже при уровне 60% домохозяйств операторам не приходится рассчитывать на заметный приток новых клиентов.

Из центра в регионы

По данным агентства J’son & Partners, в конце первой половины 2008 года в России насчитывалось 8,32 млн выделенных домашних широкополосных подключений, что на 3,6 млн линий (78%) больше показателя предыдущего года (рис. 1). Другими словами, за год уровень проникновения вырос с 8,8 до 15,7%. Согласно предварительным оценкам, к концу минувшего года число домашних широкополосных подключений в стране достигло 10,5 млн (уровень проникновения 19,8%).

Некоторые участники рынка считают публикуемые J’son & Partners цифры завышенными. Так, Александр Горбунов, вице-президент «Комстар-ОТС», полагает, что в конце 2008 года уровень проникновения услуг ШПД в России составлял 17% (годом ранее — 10%). А Федор Крупянский, вице-президент «ТрансТелеКома», и вовсе называет цифру 14%. Как бы то ни было, с точностью до нескольких процентов можно утверждать, что сегодня услугами ШПД в России охвачено около 17—18% домохозяйств.

Но это — по всей стране. Согласно данным самих операторов, услугами ШПД в столице охвачено более 60% домохозяйств, а в Санкт-Петербурге — около 45%. По словам Федора Крупянского, примерно на том же уровне находится развитие рынка ШПД в Екатеринбурге, Новосибирске и ряде других крупных городов.

Независимые аналитики в оценках локальных рынков более осторожны. Так, эксперты J’son & Partners полагают, что в конце июня 2008 года объем столичного рынка услуг ШПД составлял 2,17 млн подключений (уровень проникновения 47,5%). К концу 2008 года число подключений предположительно выросло до 2,54 млн линий, а это — примерно 54,3% домохозяйств.

Как видим, темпы роста столичного рынка ШПД существенно отстают от общероссийских, причем эта тенденция наметилась не вчера. Еще в 2006—2007 годах 39% новых широкополосных подключений приходились на Москву и Санкт-Петербург, еще 12% — на Московскую и Ленинградскую области, а остальное — на регионы. Однако уже к концу первого полугодия 2008 года доля двух столиц сократилась до 28%, а доля регионов выросла до 60%. По оценке J’son & Partners, к концу 2008 года на регионы приходились уже около 70% новых подключений, что знаменует радикальное изменение инвестиционной политики операторов.

Как сообщил Федор Крупянский, перенос акцента на региональные рынки стал одним из ключевых аспектов новой стратегии ТТК, принятой в мае прошлого года (см. «Сети», 2008, №7—8, статья «От магистрали до квартиры»).

Консолидация бизнеса

По мнению Александра Горбунова, насыщение рынка ШПД Москвы и Санкт-Петербурга имело ряд положительных следствий. Оно стимулировало рост активности провайдеров в регионах и внедрение ими новых сервисов, обострение конкуренции и появление на рынке крупных игроков, проводящих консолидацию активов, в том числе путем поглощения других компаний. Самой наглядной иллюстрацией начавшейся консолидации рынка ШПД стало приобретение «Корбины» оператором «Голден Телеком», который затем сам был куплен «ВымпелКомом».

География слияний и поглощений поставщиков услуг ШПД не может ограничиваться территорией столичного региона. Выход на региональную арену таких тяжеловесов, как «Транс-ТелеКом», заставляет задуматься о дальнейшей судьбе местных Internet-провайдеров. По данным аналитиков, полгода назад в России действовали более 950 средних и мелких провайдеров, в том числе около 200 — в Москве. Многие из них по сей день обслуживают считанные сотни абонентов.

В июне 2008 года на эти небольшие фирмы приходились лишь 43% рынка, а 57% рынка владели 14 крупных компаний, абонентская база каждой из которых превышала 100 тыс. домохозяйств. Примечательно, что шесть из этих 14 операторов действуют на территории Москвы и Московской области, еще шесть являются дочерними предприятиями «Связьинвеста». Таким образом, за пределами столичного региона работали только два крупных альтернативных оператора, предоставлявших услуги ШПД домашним пользователям.

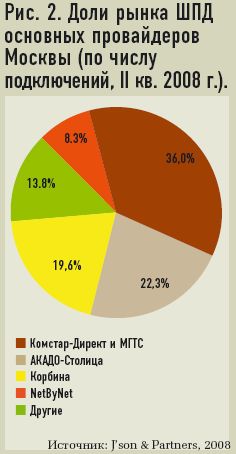

О продолжающейся консолидации столичного рынка в руках небольшого числа компаний свидетельствует динамика изменения их рыночных долей. Если в IV квартале 2007 года на четырех лидеров столичного рынка услуг ШПД («Комстар-Директ» + МГТС; «Акадо-Столица», «Корбина» и NetByNet) приходилось 65,1% рынка, то к середине прошлого года их суммарная доля увеличилась до 86,2% (рис. 2), причем наиболее стремительно этот показатель рос у «Акадо-Столица». Примечательно, что три лидера столичного рынка ШПД для предоставления услуг используют разные варианты сетевого транспорта.

Логично предположить, что развитие столичного рынка ШПД будет идти в направлении еще большего сосредоточения долей в руках небольшой группы крупных операторов на фоне постепенного «вымывания» мелких участников рынка.

В регионах сценарий может оказаться другим. Здесь весьма вероятны приобретения крупными операторами связи местных провайдеров, располагающих уже развернутой инфраструктурой магистральных каналов и линий доступа. В частности, Александр Горбунов сообщил, что дальнейшее развитие группы «Комстар-ОТС» будет осуществляться как за счет органического роста с опорой на собственные ресурсы, так и путем поглощения региональных фирм, занимающих первое-второе место на местном рынке.

Покупку региональных операторов связи как один из тактических вариантов реализации бизнес-стратегии не исключает и руководство ТТК. По словам Федора Крупянского, в регионах еще много провайдеров, интересных для федеральных игроков. В то же время «ТрансТелеКом» готов открыто конкурировать с ними, делая ставки на высокое качество своих услуг и адаптированные для конкретных регионов гибкие тарифные схемы.

Костлявая рука кризиса

Тенденции отечественного рынка услуг ШПД, наметившиеся в последние годы, резко возросшая активность провайдеров на фоне существенного снижения тарифов позволяют прогнозировать, что уже через три-четыре года наша страна по уровню развития этого сегмента сравняется с экономически развитыми государствами. Так, J’son & Partners полагает, что к 2012 году в России будет 24,1 млн домашних широкополосных подключений, т.е. уровень проникновения вплотную приблизится к 50% общего числа домохозяйств.

Внесет ли кризис в эту картину существенные коррективы? Судя по всему, его основное влияние распространится на проектную деятельность операторов, а не на сокращение спроса со стороны пользователей. При нынешних тарифах 400—600 руб. в месяц за безлимитный широкополосный доступ частные пользователи вряд ли в массовом порядке начнут отказываться от услуг. Динамика же новых подключений, скорее всего, будет зависеть от наличия инфраструктуры и политики операторов. В тех районах, где операторы уже сформировали инфраструктуру сетей ШПД, готовность абонентов подписываться на новый сервис будет определяться предлагаемой технологией доступа и связанным с нею размером начальных инвестиций. Как известно, у крупных операторов вроде «Корбины Телеком» (сегодня — в составе «ВымпелКома») подключение к сети по каналам Ethernet (технология ETTH) осуществляется бесплатно. При работе по линиям xDSL или кабельным каналам абоненту приходится приобретать или брать в аренду модем, что для кого-то может стать препятствием.

Куда сложнее обстоит дело с охватом услугами ШПД новых территорий в регионах. Опрошенные нами крупные Internet-провайдеры были единодушны в том, что на фоне резкого удорожания заемных средств и частичного падения спроса многим операторам придется пойти на сокращение масштабов и замораживание ряда инвестиционных проектов, а то и на полный отказ от них. Федор Крупянский подчеркнул, впрочем, что даже в пору кризиса многие из сделанных ранее прогнозов сохранятся. Замедление развития услуг широкополосного доступа в Москве и Санкт-Петербурге станет естественным следствием насыщения рынка в этих городах. Развитие в регионах продолжится, хотя кризис вызовет снижение его темпов в ближайшие два-три года.

По словам Крупянского, объем российского рынка ШПД в прошлом году достиг 2,3 млрд долл. J’son & Partners оценивает общий доход операторов в 2008 году от предоставления услуг ШПД частным лицам по проводным сетям примерно в 1,3 млрд долл., но даже эта цифра соответствует почти 60-процентному росту относительно показателя 2007 года. В отчете «Рынок домашнего широкополосного доступа в России, I квартал 2008» эксперты прогнозируют, что в текущем году рассматриваемый сегмент вырастет на 55%, а его абсолютный объем превысит 2 млрд долл. В последующие годы замедление темпов роста станет более явным, но в 2012 году объем рынка достигнет уже 3,3 млрд долл. Отметим, что отчет J’son & Partners готовился, когда мало кто представлял себе истинные масштабы кризиса, поэтому прогнозы следует скорректировать в меньшую сторону.

Довольно оптимистично смотрит на будущее отечественного рынка ШПД вице-президент «Комстара» Александр Горбунов. Он полагает, что по своей природе рынок телекоммуникаций защищен от влияния негативной конъюнктуры лучше других отраслей. Это дает ему реальный шанс усилить свой удельный вес в экономике страны и в среднесрочной перспективе делает его привлекательным для инвесторов. В пору кризиса перед операторами открываются широкие возможности консолидации активов и развития новых бизнес-моделей. Очевидно, что по окончании периода экономической нестабильности в лидеры выйдут те операторы связи, которые во время кризиса управляли собственным бизнесом эффективнее других.

Рис. 1. Динамика числа «домашних» широкополосных подключений в России