Mobile Research Group проанализировала ситуацию, сложившуюся на российском рынке мобильных терминалов в 2005 году.

В прошлом году на развитие российского рынка мобильных телефонов серьезно повлияли ситуация на таможне и изменение пользовательских предпочтений.

Таможенные барьеры

В августе управление «К» МВД России провело ряд рейдов с целью изъятия больших партий мобильных телефонов, ввезенных в обход легальных каналов растаможивания. Следствием этого стал рост сбора пошлин и налогов на продажу телефонов. МВД оказывало давление не только на дистрибьюторов, но и на московских таможенников, которым пришлось ликвидировать схемы полулегальной (с занижением реальной стоимости) доставки товара через их терминалы.

Данные процессы не затронули петербургскую таможню, и в Северной столице «серые» каналы поставок продолжали действовать. Это спровоцировало перераспределение потоков ввозимой продукции. К началу IV квартала прошлого года московские дистрибьюторы выплачивали за доставку и таможенное оформление порядка 26-29% стоимости телефонов, а их коллеги из Санкт-Петербурга — 12-14% (с учетом доставки). Получив такое конкурентное преимущество, петербургские дистрибьюторы расширили сферу деятельности и увеличили обороты минимум в два раза.

Сложившаяся ситуация не устраивала московские компании, и они обратились в представительства производителей. Дистрибьюторы требовали обеспечить поставки терминалов на российский рынок только через официальных отечественных дистрибьюторов. Производители выработали общую позицию по данному вопросу лишь к концу года, но их договоренности не стали залогом формирования прозрачного рынка. На нем, как и прежде, действуют фирмы-посредники, которые выплачивают за таможенную «очистку» товара 12-15% его стоимости.

Таким образом, действия таможенной службы не оказали влияния на компании, ввозящие телефоны на территорию РФ по «серым» и «черным» схемам. Однако под ударом оказались крупные дистрибьюторы, поскольку они не смогли удерживать цены, сопоставимые с предлагаемыми «нелегалами». В целом снижение розничных цен на телефоны остановилось и даже пошло вспять. После августовских событий на московской таможне их рост составил 25-30%.

Точка кипения

Российский рынок мобильных терминалов постепенно подходит к точке насыщения, о чем свидетельствует падение интереса покупателей к бюджетным телефонам (стоимостью 65-110 долл.). Зато наблюдается рост рынка замещения, связанный с желанием потребителей заменять устаревающие устройства более новыми. В IV квартале 2004 года рынок замещения составил лишь 48% объема продаж, тогда как по итогам 2005 года он достиг 78%. Аналитики Mobile Research Group считают его максимальным объемом 86%; предположительно этот показатель будет достигнут во II квартале 2006 года. Именно рост спроса на наиболее дорогие модели среднего ценового диапазона и появление класса покупателей с осознанными потребностями стали основными тенденциями IV квартала минувшего года.

Как отмечает MRG, российский рынок дорогих мобильных терминалов — самый большой среди рынков всех европейских стран. В то же время основная масса потребителей видит в телефоне не «статусную» вещь, а, скорее, обычный предмет обихода. В 2005 году объем рынка мобильных устройств составил 33,2 млн изделий. Рост продолжился, но его темпы замедлились в связи с окончанием региональной экспансии сотовых операторов. Наступивший год станет последним, в течение которого российский рынок мобильных терминалов еще будет расти. По оценке Mobile Research Group, в 2006 году (с учетом относительно «вялых» продаж в первом полугодии) нашим соотечественникам будет продано порядка 36 млн терминалов.

Гонка за лидером

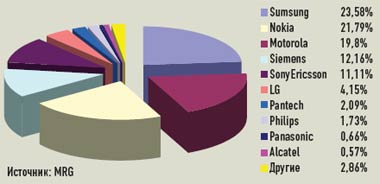

В прошлом году доли производителей мобильных телефонов распределились в России следующим образом. На первом месте находится Samsung (23,58%). Лидер европейского рынка Nokia занимает только второе место (21,79%), а Motorola стабильно удерживает третье (19,8%). Далее с большим отрывом следуют Siemens и SonyEricsson. В IV квартале финский производитель, во многом благодаря политике компании «Евросеть», продолжал наращивать объемы продаж на местном рынке и обогнал Samsung на 2,28%.

|

| Структура российского рынка мобильных телефонов в 2005 году |

По всей видимости, эти фирмы будут соревноваться за лидерство по объему продаж и в нынешнем году. MRG отмечает, что практически весь бизнес Motorola базируется на продвижении нескольких «хитовых» моделей (в частности, RAZR V3) и бюджетных продуктов. Опираясь на эти наблюдения, аналитики полагают, что американский производитель вряд ли сумеет увеличить свою рыночную долю в 2006 году.

Компания Siemens, еще больше снизив стоимость бюджетных решений, сумела удержаться на четвертой позиции российского рейтинга (12,16%). Однако смена владельца мобильного бизнеса (теперь им является BenQ) и появление на телефонах двойного логотипа отрицательно скажется на их восприятии потребителями. Кроме того, Siemens начала испытывать давление со стороны SonyEricsson (11,11%). Следует ожидать, что в конце II — начале III квартала она уступит преследователю свое место. LG находится на шестом месте (4,15%), во многом благодаря постоянному обновлению модельного ряда.

В IV квартале 2005 года резко снизился объем продаж телефонов, выпущенных производителями «второго эшелона». Многие российские дистрибьюторы вообще отказались от закупок их оборудования. С рынка мобильных терминалов уходит Panasonic, который собирается отказаться от дальнейшего выпуска GSM-телефонов. Компания Alcatel за последние полгода не имела официальных продаж, что негативно сказалось на ее рыночном положении. Окончательно исчез из поля зрения Sharp, подобная же участь грозит фирме NEC, в арсенале которой отсутствует новый модельный ряд. Стабильное, но едва заметное рыночное положение сохраняют Philips и Voxtel. А Sagem впервые за долгое время сделала рывок, поставив в Россию за один квартал 245 тыс. терминалов.