|

В период активного образования и роста числа банков в начале 90-х годов компьютеризация этих учреждений носила хаотический характер. В отсутствие сложившегося предложения на рынке системной интеграции и комплексных программных продуктов для задач автоматизации банков - решения о закупке оборудования и системного ПО принимались специалистами банков, и ими же велись разработки прикладных задач.

Даже в таких крупных финансовых организациях, как Центральный банк РФ и Сбербанк РФ, не было выработано единой технической политики в отношении выбора технических и программных платформ, поэтому в их многочисленных отделениях и филиалах используются самые разные средства автоматизации.

В настоящее время значительное число автоматизированных банковских систем (АБС) небольших и специализированных средних финансовых учреждений (по некоторым данным, до двух третей от общего их числа) базируются на простых сетевых решениях типа одноранговых сетей (Windows 3xx, Lantastic) или сетей с выделенным файл-сервером (NetWare), а аппаратную их основу составляют главным образом персональные компьютеры и серверы начального, а также среднего уровня производительности. Крупные и большинство средних российских банков ориентируются на распределенные архитектуры своих АБС.

| ||

|

||

| ||

|

||

| ||

|

||

| ||

|

||

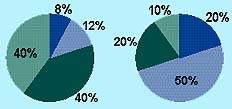

К настоящему времени в России сформировался полноценный рынок услуг по системной интеграции, причем около 100 фирм занимаются реализацией проектов для банковской сферы. При этом около 300 российских фирм в явной форме относят к сфере своей деятельности поставку вычислительных систем для банков и других финансовых учреждений. Для этой группы характерным является большая, нежели в среднем по России, концентрация в европейской части страны (распределение фирм по регионам приведено на диагр. 1) и «смещение» номенклатуры в сторону более производительных систем, а в классе персональных компьютеров - к моделям brand-name. Так, например, среди этих компаний - более половины всех поставщиков мэйнфреймов и Unix-систем, а также выше доля тех, кто занимается продвижением высокопроизводительных серверов (на диагр. 2 изображено распределение поставщиков по компьютерным платформам).

Продажами и дистрибуцией банкоматов, оборудования для карточных платежных систем, в том числе смарт-карт и других специализированных устройств наподобие платежных терминалов и банковских принтеров, занимается около полусотни компаний. К числу наиболее популярных моделей банкоматов на российском рынке относится оборудование IBM, Olivetti, NCR и Bull.

Проведенный специалистами компании «Ламинфо» анализ позволяет сделать ряд оценок состояния и перспектив развития АБС в России. (При анализе рынка АБС рассматривались следующие аспекты: параметры выбора системы; удовлетворенность имеющейся системой; причины предпочтения АБС; неудовлетворенные потребности рынка.)

Для отечественных заказчиков важнейшими параметрами при выборе АБС являются:

- функциональные возможности АБС;

- стоимость установки АБС;

- возможности производителя по обслуживанию АБС и стоимость этих услуг;

- распространенность АБС в России и СНГ;

- «история» производителя;

- популярность АБС.

Анализ влияния перечисленных параметров показал следующее соотношение степени их важности (диагр. 3).

Таким образом, на выбор АБС прежде всего влияют три параметра (в сумме 60%): функциональные и сервисные возможности АБС в сочетании с ценой.

Внимательный анализ ответов на вопрос об удовлетворенности эксплуатируемой АБС подтверждает значительный прогресс разработок последних лет. Действительно, при опросе всех банков, включая отделения и филиалы Сбербанка России, банки, работающие на собственных АБС, использующие старые АБС и т. д., распределение респондентов по степени удовлетворенности выглядит следующим образом (диагр. 4а). Однако опрос одних коммерческих банков, работающих на современных АБС (система приобретена или обновлена в последние два-три года), выявляет качественно иную картину (диаг. 4б).

К основным неудовлетворенным потребностям банков в автоматизации своей деятельности относятся:

- системы и модули для аналитической деятельности;

- обеспечение быстрого и удобного межбанковского взаимодействия;

- гибкость и адаптивность АБС к новым условиям работы (смена законодательства, изменение инструкций ЦБ и т.д.).

Как на практике осуществляется учет мнений при выборе системы?

Авторитарность в принятии решений присуща и руководителям российских банков. Как правило, реализуются три возможных сценария принятия решения при покупке АБС.

Сценарий 1. АБС приобретается по запросу главного бухгалтера банка или его службы. При выборе АБС прежде всего учитывается удобство работы бухгалтерии банка. Мнение службы автоматизации (информатизации) оказывается второстепенным. По нашим оценкам, такой сценарий реализуется в 50% случаев.

Сценарий 2. АБС приобретается по представлению службы информатизации (автоматизации) банка. Этот сценарий реализуется в банках с сильной собственной службой автоматизации (около 30% случаев).

Сценарий 3. АБС приобретается исходя из мнения высшего руководства банка (президент, председатель правления или топ-менеджеры). Такое развитие событий характерно примерно для 20% случаев.

Личная заинтересованность лиц, принимающих решение о приобретении АБС, играет большую роль. Однако если в 1992-1994 годах, по откровенным признаниям некоторых поставщиков, большое значение имели взятки и иные «поощрения» личного характера, то начиная с 1995 года «роль личности» все в большей степени проявляется в таких факторах, как знание конкретной системы вновь пришедшим бухгалтером, начальником отдела автоматизации, топ-менеджером и т.д.

Имеются и другие субъективные факторы выбора АБС конкретным банком. Перечислим некоторые из них.

Агрессивный маркетинг фирмы-разработчика. Фирма начинает «обхаживать» конкретный банк, в него постоянно выезжают представители фирмы, ведут переговоры и уговоры. В результате такой деятельности банк в конечном итоге выбирает навязываемую систему.

Агрессивная реклама и сравнительно низкие цены. Фирма начинает атаковать рынок, резко снижая стоимость АБС. При этом дается много рекламы общего плана (имидж-реклама фирмы и продукта). В результате высшее руководство банка может приобрести АБС на основе поверхностного анализа рынка.

Случайное знакомство с системой. Сотрудники или руководители банка при решении вопроса о приобретении АБС случайно набрели на ту или иную АБС (на семинаре, на конференции, по рекламе и т. д.) и выбрали ее, так как она подходила по функциональным возможностям и цене.

Известность системы среди сотрудников банка. В этом случае при выборе системы основную роль играет степень знакомства с ней сотрудников отдела автоматизации или пользователей.

Увы, объективный отбор АБС в российских банках встречается далеко не всегда. Столичные банки идут по этому пути гораздо чаще региональных. Впрочем, это и понятно: достаточно дорого и непросто проводить практический сравнительный анализ разных программных систем в чужом городе, а ведь большинство разработчиков АБС сосредоточено как раз в Москве. Самостоятельные региональные банки предпочитают пока более простые критерии отбора, а филиалы часто идут по пути, избранному головным офисом.

Подведем итог

Сегодня российским банкам уже не до выбора АБС: на кон поставлено само существование банковской системы в стране. Даже при наилучшем сценарии сотни банков неминуемо погибнут, а оставшиеся еще долго будут утирать слезы по утраченным иллюзиям и сладким доходам от ГКО. В этих условиях до проблем автоматизации (приравненных у многих банкиров к вопросам транспорта, столовой и т. д.) дело дойдет лишь к новому году, а фирмам-разработчикам нужно жить (и кормить своих сотрудников) уже сегодня. Компании, поставляющие АБС, решают этот вопрос по-разному. Кто-то отправляет людей в отпуск (пока на месяц), кто-то уже решился на увольнение части сотрудников, кто-то упрямо делает вид, что ничего не происходит, доставая из чулка последние валютные резервы. Возможно, некоторые руководители уже достали из тайников израильские паспорта, купили билет с открытой датой вылета и ждут развития событий. Кризис, конечно, пройдет, как проходит все в этом мире, но его последствия для сектора банковской автоматизации трудно переоценить. Как гражданин, напуганный проблемами со своим вкладом, не будет держать деньги в банке, так и банк при угрозе своему существованию не пойдет на затраты в связи с длительной перспективой. Кризис украл у разработчиков АБС десятки миллионов долларов, благополучие и веру в светлое будущее своего дела.

Игорь Аглицкий - доктор экономических наук, генеральный директор ЗАО «Ламинфо». С ним можно связаться по электронной почте по адресу laminfo@glasnet.ru.

| Компания | АБС | Программные платформы (ОС/СУБД) | Компьютерные платформы |

| ДИАСОФТ | Линия продуктов «Диасофт», «Новая Афина»* | DOS, OS/2, NetWare, Windows NT, Unix/Btrieve, Sybase | Intel x86, SUNSparc, IBM RS/6000,DEC Alpha, HP 700/800 |

| ФОРС | ВА-Банк, ВА-Банк ПЛЮС,SYMBOLS/R | DOS, Windows 3xx, NetWare, Windows NT, Unix/Oracle | Intel x86, HP 9000, Cray, SUN Sparc, DEC Alpha |

| ЦФТ (Новосибирск) | IB System, IF System | DOS, Windows 3xx, NetWare, Windows NT, SCO Unix, Solaris/Btrieve, Oracle | Intel x86, SUN Ultra Sparc, IBM RS/6000, DEC Alpha |

| ПрограмБанк | «Афина», «Новая Афина» * | Windows 3xx, OS/2, NetWare, Windows NT, Unix/Informix, Gupta SQL Base, Oracle | Intel x86, RISC-платформы |

| CSBI EE | «Банкир» | DOS, NetWare, OS/400, Unix (SCO, AIX, HP-UX)/Progress | Intel x86, HP 9000, IBM AS/400 |

| R-Style Software Lab | RS-Bank | DOS, Windows 3xx, NetWare, Windows NT, Unix/Btrieve, Oracle, Sybase | Intel x86, Unix-системы |

| Асофт | «АРГО» | DOS, Windows 3xx, OS/2, Windows NT, Unix/Oracle, Informix | Intel x86, SUN Sparc, X-Windows |

| Кворум | «Кворум» | DOS, OS/2, Windows 3xx, NetWare/Btrieve | Intel x86 |

| БАНКОВСКИЕ Инфосистемы | «БИСквит» | DOS, Windows 3xx, NetWare/Progress | Intel x86, Unix-системы |

| * «Новая Афина» - совместный проект компаний «Диасофт» и «ПрограмБанк» Источник: «Ламинфо» |

|||