Заметки с конференции «Инвестиции в телекоммуникации»

Два разных вектора неожиданно сошлись в одной временной точке. Спустя три года после финансового кризиса отечественный бизнес фактически восстановил былые позиции, а отрасль связи, и тогда-то пострадавшая менее других, сегодня выглядит даже лучше, чем в 1997-м или первой половине 1998 года. Но на тот же период освобождения от следов августовского кошмара пришлось крушение иллюзий в отношении легких и быстрых денег. Иллюзий как заемщиков, так и инвесторов. Пора безоглядных финансовых вливаний в телекоммуникационные и близкие к ним проекты с расчетом на быстрый возврат вложенных средств прошла, и, кажется, безвозвратно. От восторженного разглядывания воздушных замков, нарисованных авторами смелых идей, инвесторы перешли к скрупулезному анализу деятельности конкретных компаний. Этот анализ означает принципиально иной взгляд на отечественную отрасль связи, иной подход к оценке ее текущего состояния и потенциала развития. Именно он задал тон Второй Международной конференции «Инвестиции в телекоммуникации», которая состоялась в декабре в российской столице (см. также «Сети», 2001, № 15, с. 5).

Посткризисный ренессанс

Согласно оценкам, приведенным Константином Чернышевым, начальником аналитического отдела Инвестиционной банковской группы «НИКОЙЛ», суммарная капитализация российских телекоммуникационных компаний сегодня не превышает 4% от капитализации всего отечественного бизнеса. В денежном выражении она составляет 9,5 млрд долл., причем почти 40% этой суммы приходится на МТС. Доля акций российских фирм, относящихся к отрасли связи, в суммарном объеме торгов фондовых бирж несколько выше — от 6 до 8%, но подавляющее число акций составляют ценные бумаги ОАО «Ростелеком». Мало того, если только за 2001 год индекс РТС поднялся на 60%, то стоимость бумаг большинства региональных операторов практически не растет, а их капитализация соответствует уровню, который наблюдался сразу после кризиса.

Может показаться, что отечественный телекоммуникационный бизнес сильно недооценен. Более внимательный анализ свидетельствует, однако, что, с учетом прибыли операторов до вычета налогов (EBITDA) и общего невысокого кредитного рейтинга России, эта «недооценка» является незначительной.

Несмотря на низкую капитализацию, в течение 2001 года на российском рынке связи было реализовано несколько крупных инвестиционных проектов. Достаточно назвать приобретение компанией «Альфа-Групп» 25-процентного пакета акций АО «ВымпелКом» и 43,6% акций оператора «Голден Телеком», а также ноябрьскую покупку финансовой группой «Менатеп» активов российских телекоммуникационных фирм, принадлежавших американской корпорации Andrew («Раском», «Метроком», «Макомнет», «Магистраль-Телеком» и ЗАО МКС). В целом же свыше половины всех сделок, связанных с прямыми инвестициями, пришлось на телекоммуникации; в денежном выражении это около 2,5 млрд долл. Приведенные примеры говорят о возвращающемся интересе инвесторов к российским телекоммуникационным компаниям. По мнению Андрея Богданова, старшего аналитика управления рынков и акций «Альфа-банка», отдача на вложенный капитал в телекоммуникационном секторе выше, чем в других секторах. Не последнюю роль в этом отношении играют возможность быстрого реагирования на изменение рыночной конъюнктуры, слабая зависимость от динамики мировых цен на сырьевые ресурсы и больший интерес со стороны стратегических инвесторов.

Примечательно, однако, что этот интерес претерпел качественные изменения. Если говорить о традиционной телефонии, то инвесторов сегодня интересуют не отвлеченные параметры (вроде потенциальной абонентской емкости или стоимости активов в пересчете на одного абонента), которые сами по себе не могут быть превращены в реальный доход, а финансовое положение оператора, динамика его развития, качество денежных потоков, возможность получения прибыли и уровень корпоративного управления. Появление новой шкалы ценностей означает, что большинство региональных операторов пока не могут рассчитывать на крупные инвестиции, хотя сам по себе высокий потенциал региональной связи сомнений ни у кого не вызывает.

Константин Чернышев из ИБГ «НИКОЙЛ» указал на причины такого положения дел. Незавидные финансовые показатели, которые традиционные региональные операторы демонстрировали в последние годы, объясняются не только последствиями кризиса. Свою роль играют низкая эффективность управления отраслью связи со стороны государства (экономическая необоснованность тарифной сетки, перекрестное субсидирование регионов и различных типов услуг связи и т. д.), а также наличие множества льготных абонентов. Достаточно сказать, что среди абонентов типичной региональной телефонной компании доля населения составляет около 80%, но такие пользователи приносят менее половины совокупного дохода. Инвесторов не устраивает также отсутствие четкой стратегии развития оператора либо то, что она остается неизвестной для инвесторов и акционеров.

По мнению участников конференции, положение дел может измениться к лучшему благодаря вступлению в действие 1 января этого года новой редакции закона «Об акционерных обществах», которая предоставляет акционерам дополнительные рычаги влияния на управление компаниями. Определенные надежды возлагаются и на «Кодекс корпоративного управления», разработку которого российское правительство планирует завершить в первой половине года.

Современная схема установления тарифов на услуги связи самым негативным образом сказывается на развитии бизнеса операторов. Так, руководство этих фирм зачастую обеспокоено скорее поиском доводов в пользу сохранения высоких тарифов, нежели снижением себестоимости услуг и повышением эффективности работы компании. В отдельных районах оператор вообще лишен стимулов к развитию существующей телефонной сети, поскольку затраты на увеличение номерной емкости не могут окупиться в принципе. Зато сервисы, обладающие наибольшей рентабельностью, нередко «уводятся» в дочерние структуры, а значит, акционеры не получают никакого доступа к соответствующим финансовым потокам.

Подобные явления, причина которых кроется как в качестве управления отдельными компаниями, так и в общей ситуации, сложившейся в телекоммуникационной отрасли, к сожалению, невозможно устранить при помощи такого, казалось бы, верного «лекарства», как повышение тарифов на услуги связи. Если верить оценкам экспертов, рост тарифов приведет скорее к перераспределению финансовых потоков между разными типами услуг, суммарные же доходы операторов останутся на прежнем уровне. Из мировой практики известно, что затраты на услуги связи не могут превышать определенной пороговой величины в бюджете как корпоративных клиентов, так и частных лиц. При общем невысоком уровне доходов этот порог достигается особенно быстро. В России справедливость указанного правила первыми почувствуют на себе операторы сотовой телефонии.

Сот за сотом

Согласно оценкам западных экспертов, средняя семья тратит на услуги связи не более 2,7% своего совокупного дохода. Правда, некоторые руководители отечественных операторов мобильной связи полагают, что Запад нам не указ. Так, в АО «ВымпелКом» рассчитывают на 5 — 7%. В какой мере оправдаются его ожидания, покажет время, однако уже в ближайшем будущем сотовые операторы столкнутся с другим явлением — насыщением рынка регионов, наиболее перспективных с точки зрения размеров абонентской базы. Это означает, что период стремительного роста числа новых подключений в Москве и области, а также в Северо-Западном регионе скоро закончится. По оценкам, приведенным Андреем Брагинским, вице-президентом компании «Ренессанс-Капитал», уже в ближайшие месяцы число владельцев мобильных телефонов в Москве и области превысит количество абонентов фиксированной связи. А уровня насыщения два самых доходных рынка достигнут через три года: из 14 млн абонентов сотовой связи по всей России (коэффициент проникновения — около 10%) примерно 7,5 млн будет приходиться на Московский регион и около 2 млн — на Северо-Западный.

Правда, эти цифры следует скорректировать с учетом роста валового внутреннего продукта (ВВП) на душу населения. Если в прошлом году он составил около 2100 долл., то к 2004 году может возрасти до 2900 долл. Вместе с ростом данного показателя будет увеличиваться и размер потенциальной базы. Согласно крайне оптимистичным оценкам аналитиков компании The Boston Consulting Group, в 2001 году она насчитывала 20,5 млн человек (в том числе 7,5 млн — в Москве и Московской области). Через три года этот показатель возрастет до 37 млн человек, причем на столичный регион будет приходиться около 9 млн абонентов. Надо отметить, однако, что сотрудники Boston Consulting принимают максимальный уровень затрат на услуги связи равным 10% дохода.

Среднемесячный доход операторов мобильной связи снизится с 35 долл. в 2001 году (в III квартале 2001 года он составил у МТС именно 35 долл., а у «ВымпелКома» — 24 долл.) до 22 долл. в 2004 году. В результате суммарные доходы операторов практически не изменятся (около 1,65 млрд долл. в 2001 году и примерно 1,8 млрд долл. в 2004-м.).

Что день грядущий?..

В своих позитивных оценках будущего российских телекоммуникаций эксперты довольно единодушны. Так, по мнению Сергея Силкина, консультанта компании The Boston Consulting Group, в ближайшие три года объем рынка будет увеличиваться примерно на 15% ежегодно, что выше предполагаемых темпов роста ВВП. В 2000 году объем этого рынка составил около 4,6 млрд долл. (1,8% ВВП — 250 млрд долл.), а в 2001 году, по самым консервативным оценкам, его доля поднялась до 1,9% (5,4 и 290 млрд долл. соответственно)*. Согласно прогнозам той же фирмы, в 2004 году рынок связи в нашей стране вырастет до 8 млрд долл., что будет соответствовать 2,05% ВВП (390 млрд долл.). В качестве ключевых факторов роста указываются общее улучшение экономической ситуации, укрепление рубля, проникновение мобильной связи в регионы и реструктуризация тарифов местной связи.

Приведенные значения стоит сопоставить с показателями других стран. Согласно данным отчетов Международного союза электросвязи и ежегодника European Information Technology Observatory (EITO), уровень развития телекоммуникаций, которого Россия может достичь в 2004 году, соответствует ситуации в Испании образца 1999 года. Вообще же в конце прошлого века телекоммуникационный сектор занимал в экономике разных государств от 1 до 4,5%, причем самые высокие показатели (более 4%) отмечались в Эстонии, Венгрии и Израиле, а самые низкие (на уровне 1%) — в Египте, Индии и Индонезии. В Великобритании на связь приходится около 3,5% ВВП, в США — приблизительно 3%, в Германии и Японии — примерно по 2,5%.

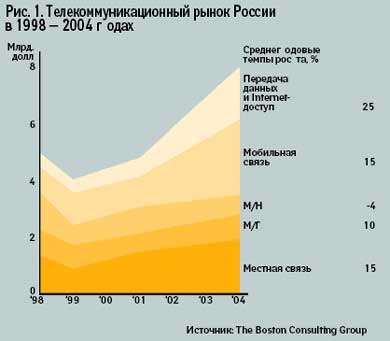

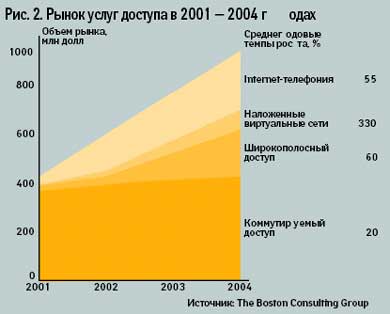

При всей важности интегрированных показателей наибольший интерес представляет положение дел в отдельных секторах рынка (рис. 1). Согласно оценкам аналитиков из The Boston Consulting Group, в течение 2000 — 2004 годов самым быстрорастущим станет сегмент услуг широкополосного доступа — по выделенным линиям, линиям xDSL, сетям кабельного телевидения и беспроводным сетям (среднегодовой рост — 60%). Несколько медленнее (примерно на 40% в год) будет расти отечественный Internet-бизнес. Рынок услуг традиционного доступа по коммутируемым линиям станет увеличиваться более чем на 20% в год (рис. 2). В целом же сектор, связанный с передачей данных и доступом во Всемирную сеть, будет ежегодно «прибавлять в весе» на 25%, и в 2004 году он должен получить 18% общего телекоммуникационного «пирога» (в 2000 году — около 13%). Основными движущими силами его динамичного развития станут растущий спрос на соответствующие сервисы со стороны госучреждений и финансовых структур, бурное внедрение пакетной телефонии (рост в среднем на 55% в год) и виртуальных частных сетей (рост на 330%).

Рынок сотовой телефонии, на который в 2000 году пришлось около 35% совокупных доходов российской связи, останется практически на тех же позициях. Темпы его роста (около 15% в год) будут совпадать с таковыми по отрасли в целом. Аналитики из Boston Consulting отмечают, однако, что в Московском регионе потенциал заметного роста во многом уже исчерпан и дальнейшие успехи операторов будут напрямую зависеть от их способности вести эффективную маркетинговую политику, сегментации клиентов и освоения регионов.

Последний фактор особенно существен, поскольку в регионах объем рынка мобильной связи будет ежегодно удваиваться. В результате им удастся значительно потеснить обе столицы в общей структуре доходов операторов мобильной связи. В 2001 году на Москву и Санкт-Петербург, по оценкам «Альфа-банка», пришлось соответственно 58 и 10% общего объема рынка мобильной связи. После увеличения доли Москвы до 71% в будущем году этот показатель начнет уменьшаться и в 2005 году составит только 38%. Доля Санкт-Петербурга снизится до 8%, а 54% придется на регионы.

Наконец, традиционная телефония останется наименее привлекательной для инвесторов. Ожидается, что в рассматриваемый период среднегодовые темпы роста на рынке услуг местной связи составят 15% (их доля возрастет с 22% в позапрошлом году до 24% в 2004 году), междугородная связь будет расти со скоростью 10% в год (сокращение доли с 18 до 16%), а международную связь и вовсе ожидает уменьшение оборотов (падение на 4% в год; доля в общих доходах отрасли снизится с 12 до 6%).

Спасти положение может только отказ от практики перекрестного субсидирования и радикальное снижение тарифов на дальнюю связь. Если за своеобразную точку отсчета принять средние тарифы на аналогичные телекоммуникационные услуги в странах Центральной Европы, то окажется, что в нашей стране услуги местной связи недооценены на 34%, а услуги IP-телефонии — на 20%. В то же время услуги международной связи переоценены на 30%, а междугородной — на все 80%(!). Завышенные тарифы не стимулируют развитие дальней связи, что ежегодно оборачивается 1-3% дохода, недополученного телекоммуникационной отраслью в целом (а это порядка 100 млн долл.). По мнению г-на Силкина, снижение тарифов могло бы обеспечить годовой 25-процентный рост сектора междугородной связи. Заниженные же цены на сервис пакетной телефонии напрямую зависят от стоимости местных телефонных разговоров.

Где взять деньги?

После изучения прогнозов, составляемых различными аналитическими и инвестиционными компаниями, остается главный вопрос: в какой мере позитивную динамику роста удастся трансформировать в приток инвестиций?

К сожалению, на него трудно дать однозначный ответ. Как показывает опыт последних лет, инвестиции в традиционных операторов связи оказываются крайне невыгодными. Например, 25-процентный пакет акций компании «Связьинвест», приобретенный несколько лет назад фирмой MustCom за 1875 млн долл., сегодня стоит лишь 350 млн долл. Инвестиции AIG Brunswick в архангельского оператора «Артелеком», осуществленные в 1997 году, имели куда меньший масштаб (всего 29,5 млн долл.), однако и они за прошедшие годы обесценились в пять раз. И подобных примеров немало. По единодушному мнению экспертов, главные причины сложившегося положения дел — отсутствие собственника, а также хотя бы минимальной заинтересованности руководства таких компаний в росте их инвестиционной привлекательности.

Неудивительно, что в секторе альтернативных операторов наблюдается иная картина. Высокие темпы роста, отсутствие тарифного регулирования со стороны государственных органов и более высокая (чем у традиционных операторов) культура корпоративного управления делают свое дело. Так, стоимость 25% акций «ВымпелКома», приобретенных компанией Telenor в декабре 1998 года за 160 млн долл., сегодня составляет 350 млн долл. В такую же сумму оценивается аналогичный пакет, принадлежащий «Альфа-Групп», тогда как куплен он был в ноябре прошлого года за 220 млн долл. Похожая ситуация связана с фирмой «Голден Телеком»: в апреле 2001 года все та же «Альфа-Групп» приобрела ценные бумаги этого оператора по цене 10,3 долл. за акцию, а в декабре стоимость каждой акции достигала уже 14 долл.

Тем не менее перспективы привлечения крупных инвестиций в российскую отрасль связи выглядят довольно туманно. По мнению Андрея Брагинского, вице-президента компании «Ренессанс Капитал», начавшееся укрупнение региональных операторов позволит решить ряд проблем организационного характера, но не поднимет интереса к этим компаниям со стороны «портфельных» инвесторов. Это означает, что у традиционных российских операторов остается надежда только на стратегического инвестора (причем российского), и главным станет не выпуск акций, а займы.

По признанию Бориса Ластовича, статс-секретаря и начальника информационно-аналитического управления ОАО «Центртелеком», объединение зависимых обществ «Связьинвеста» пока осуществляется на уровне акционерного капитала. Что же касается интеграции бизнес-процессов, выработки единой стратегии развития и вывода управления на качественно новый уровень — до этого еще очень далеко. К тому же именно в Центральном регионе имеется огромный парк устаревшего коммуникационного оборудования, которое требуется модернизировать или заменить, однако такая работа пока не значится в списке приоритетов «Связьинвеста».

Нежелание замечать накопившиеся проблемы, сохранение перекрестного субсидирования, перекос в тарифах и отсутствие эффективного управления — звенья одной длинной цепи. Как отмечалось на конференции, в России сегодня отсутствует четкая государственная политика в области телекоммуникаций. Не было ее и в предыдущие десять лет. Более того, наша страна оказалась едва ли не единственным государством, в котором приватизация национального оператора связи изначально не была ориентирована на привлечение инвестиций. Сколько же еще лет мы будем ощущать на себе последствия этого факта?

* На конференции можно было услышать и иные оценки объема отечественного рынка связи: 4,9 млрд долл. в 2000 году и 5,8 млрд долл. в 2001 году, что соответствует 1,96 и 2% ВВП соответственно.

назад